Last Updated on 2026年3月23日 by 渋田貴正

現金や預金は相続財産になることにほとんど迷いはありません。しかし、死亡後に振り込まれる年金や給付金、未払い給与などは、「相続税なのか、それとも所得税なのか」で迷われる方が非常に多いです。同じように振り込まれてきても、税金がゼロのものと課税されるものがあります。本記事では、こうした判断に迷いやすいお金について、税金の違いを分かりやすく整理します。

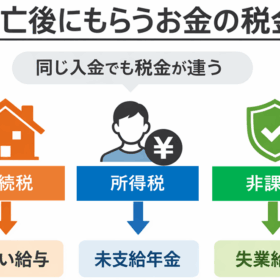

身内が亡くなった後、思いがけずまとまったお金が振り込まれることがあります。年金の未支給分や失業給付、会社からの未払い給与などです。ところがこれらは見た目が似ていても、税金の扱いはまったく異なります。同じ「死亡後にもらうお金」でも、税金がゼロのものと、相続税の対象になるものが混在しています。この違いを知らないまま手続きを進めると、申告漏れや余計な税負担につながることがあります。ここでは、一般の方にも分かりやすく、税務の基本的な考え方から具体的な違いまで整理していきます。

まず押さえたい考え方|相続税と所得税の分かれ目

どの税金の課税対象になるのかの判断は難しく見えますが、実は次の3つで整理できます。

①相続で受け取ったのか

②もともと被相続人の財産なのか

③そもそも非課税の制度なのか

です。相続税は「亡くなったことをきっかけに取得した財産」に課税されます。一方で、所得税は「個人の収入」に対して課税されます。そして社会保障の一部には、そもそも課税しないとされているものもあります。この3つのどこに当てはまるかで結論が決まります。

入金ごとのケーススタディ

たとえば、父が亡くなった後に相続した預金口座以外に次のような入金があったとします。年金の未支給分が振り込まれた。失業給付の残りが遺族に支払われた。勤務先が倒産し、未払い給与がまとめて支払われた。どれも「後から入ってきたお金」ですが、税金の扱いはバラバラです。ここを整理していきます。

未支給年金は所得税の対象(一時所得)

未支給年金とは、亡くなった方が受け取るはずだった年金を遺族が請求して受け取るものです。このお金は「相続財産」ではありません。遺族が自分の権利として受け取るためです。ただし、所得税の対象にはなります。具体的には「一時所得」といわれる区分です。一時所得とは、継続的ではない臨時の収入をいいます。未支給年金は一括で支給されるため、この一時所得に該当します。

未支給の失業給付は完全非課税

失業給付(基本手当など)は、生活保障のための社会保険給付です。未支給分が遺族に支払われることがありますが、このお金は相続財産にはなりません。理由は、雇用保険法により、遺族が自らの権利として請求する仕組みになっているためです。相続によって承継されるものではなく、「遺族固有の権利」として取得する点が重要です。また、所得税も課税されません。失業給付は、そもそも所得税法上の非課税所得とされている社会保障給付であり、その性質は未支給分として遺族が受け取る場合でも変わりません。したがって、課税対象となる所得には該当せず、確定申告も不要です。

ここで注意したいのは、未支給年金との違いです。未支給年金は一時所得として課税されますが、失業給付はもともと非課税とされている制度であるため、同じ「未支給」であっても税務上の扱いが大きく異なります。

未払い給与は原則「相続財産」

未払い給与とは、亡くなった方が働いた分の給与で、まだ支払われていなかったものです。これはすでに発生している権利であり、被相続人の財産として扱われます。つまり「相続財産」に該当し、相続税の対象になります。ここでいう相続財産とは、亡くなった時点で本人が持っていた財産のことを指します。一方で、この未払い給与については、遺族が受け取ったとしても原則として所得税は課税されません。ここで注意したいのは、「未払い」という言葉に引っ張られて判断してしまう点です。実務では、この未払い給与と「死亡退職金」が混同されるケースが非常に多くあります。両者は見た目が似ていても、税務上の扱いはまったく異なります。

未払い給与はあくまで「生前の労働の対価」であり、すでに発生している権利です。そのため、500万円×法定相続人の数で計算される死亡退職金の非課税枠は使えません。この非課税枠が適用されるのは、あくまで「死亡をきっかけに支給される退職手当金等」に限られます。一方で、会社が死亡を契機として支給するお金であっても、退職所得として処理されている場合は「死亡退職金」として扱われます。この場合は相続財産ではなく「みなし相続財産」となり、上記の非課税枠を使うことができます。たとえば、同じ会社からの支払いでも、「給与として未払いだったもの」なのか、「死亡に伴って支給される退職金」なのかによって、税額が大きく変わることがあります。

実務では、源泉徴収票の区分や会社の処理内容を確認することが重要です。給与として処理されていれば未払い給与、退職所得として処理されていれば死亡退職金と判断されるのが一般的です。

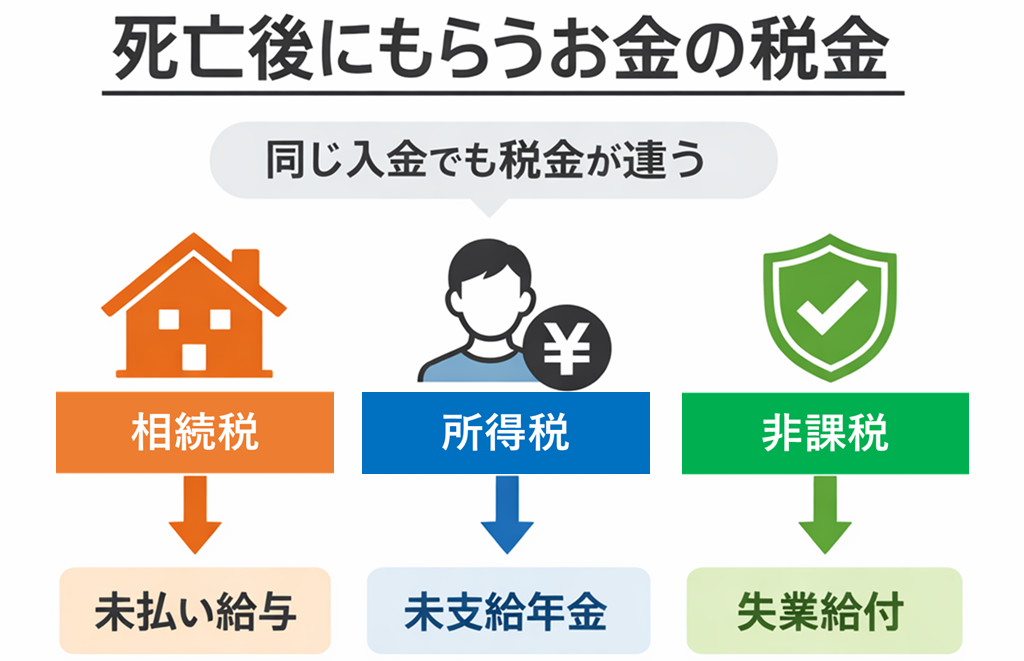

| 項目 | 相続税 | 相続人への所得税 |

|---|---|---|

| 未支給年金 | かからない | かかる(一時所得) |

| 未支給失業給付 | かからない | かからない |

| 未払い給与 | かかる | 原則かからない |

もっとも多いのは、「全部まとめて同じ処理をしてしまう」ケースです。たとえば、未支給年金を相続財産に入れてしまう、あるいは失業給付を申告してしまうといった誤りです。また、未払い給与と死亡退職金の区別を誤ると、本来使える非課税枠が使えなくなることもあります。税務は「名前」ではなく「性質」で判断するのが原則です。この視点を持つだけで、ミスは大きく減ります。未支給年金は確定申告が必要になることがあります。特に複数の年金や他の所得がある場合は注意が必要です。一方で、失業給付は申告不要です。未払い給与や死亡退職金については、相続税の申告に含めるかどうかの判断が必要になります。相続税は申告期限が10か月と決まっているため、後から気づくと対応が難しくなることがあります。早めの整理が重要です。

死亡後のお金は「見た目」で判断すると危険です。同じように振り込まれてきても、税金の扱いは全く違います。当事務所では、税務と登記の両面から全体を整理し、申告漏れや過大申告を防ぐサポートを行っています。「これは相続税?それとも所得税?」と迷った段階でご相談いただければ、最も有利で安全な形をご提案できます。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。