Last Updated on 2026年2月15日 by 渋田貴正

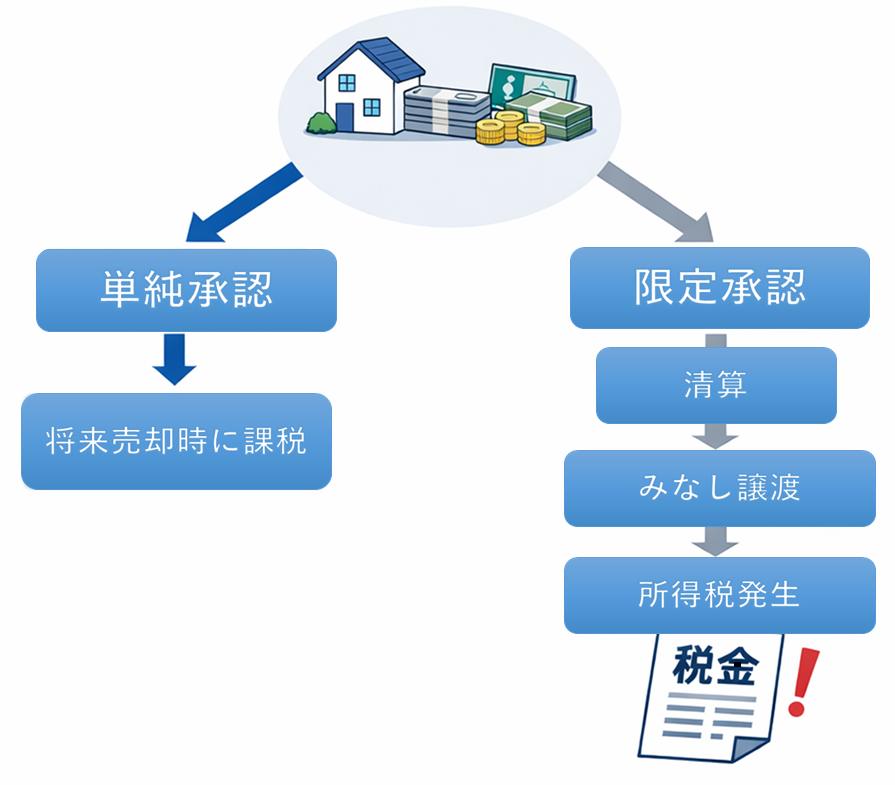

限定承認をすると、被相続人の遺産を時価評価した額と債務の額を比較して、債務超過かどうかが判断されます。その過程で被相続人の財産は「時価で譲渡したもの」とみなされます。その結果、相続であるにもかかわらず所得税(譲渡所得税)が発生します。

限定承認も相続の一形態なのに、所得税の問題が出るのか、この点を理解せずに限定承認を選択すると、思わぬ税負担に直面する可能性があります。まずは制度背景から整理します。

なぜ相続の一形態である限定承認でみなし譲渡による所得税が発生するのか

通常の相続(単純承認)では、被相続人の取得費はそのまま相続人に引き継がれます。これを取得費の承継といいます。含み益(値上がり益)はその時点では課税されず、相続人が将来売却したときに初めて課税されます。

しかし限定承認は性質が異なります。

限定承認は、相続財産の範囲内で債務を弁済する「清算型」の制度です。実態としては、一度財産を相続人に譲渡することで換価し、その資金で相続人が債務を整理するのと近い構造を持っています。税法はこの点に着目します。

つまり、限定承認とは「被相続人の財産を清算する手続」であり、実質的には売却に近い状態である、と評価するのです。

もしここで課税をしなければ、被相続人の生前の含み益が永久に課税されない可能性があります。そこで所得税法は、限定承認があった場合には時価で譲渡があったものとみなすと規定しています。

この限定承認の構造は、ちょうど英米法のプロベート(probate)手続に近い側面があります。プロベートでは、遺産管理人が財産を管理・清算し、債権者に弁済したうえで残余財産を分配します。経済実態は清算型です。

日本の限定承認も、債務整理を前提とした清算構造を持ちます。そのため、税法は「清算=含み益の確定」と捉えるのです。

国際相続では、海外に所在する不動産や株式を限定承認で処理する場合、日本側でみなし譲渡が発生し、海外でもキャピタルゲイン課税が問題となることがあります。二重課税調整や外国税額控除の検討が必要になる場面もあります。

限定承認によるみなし譲渡の具体的数値例

【ケース1】含み益が大きく、債務が少ない場合

土地:時価1億円

取得費:2,000万円

含み益:8,000万円

債務:3,000万円

限定承認をすると、相続人へのみなし譲渡として8,000万円の譲渡所得が発生します。長期譲渡であれば約20%強の税率ですから、概算で1,600万円超の所得税等が発生します。一方、債務が3,000万円であるため、限定承認をしなくても不動産を売却することで債務は全額返済できます。つまり、限定承認によって回避できる債務は存在しません。

この場合、限定承認によって発生する所得税は、限定承認を選択したことによって課税タイミングが前倒しされたものにすぎず、債務回避という限定承認本来のメリットはありません。このように、相続財産の時価総額が債務を上回っている場合には、限定承認を選択する経済的合理性はほぼないといえます。

【ケース1】含み益が少なく、債務超過の場合

土地:時価1億円

取得費:8,000万円

含み益:2,000万円

債務:1億5,000万円

このケースでは、相続財産の時価は1億円であるのに対し、債務は1億5,000万円あります。単純承認をした場合、この差額である5,000万円については相続人が自己資金で返済する義務を負います。一方、限定承認をした場合、相続人が返済義務を負うのは相続財産の範囲内、すなわち1億円までに限定されます。残りの5,000万円については、相続人が返済する義務を負いません。これが「債務が切り捨てられる」という意味です。このケースでは、みなし譲渡による所得税が発生したとしても、その税額は債務免除によって回避できる5,000万円と比較して小さいため、限定承認を選択する合理性があります。

さらに、限定承認によって発生するみなし譲渡所得税自体は、準確定申告により被相続人の所得税として確定して、被相続人の債務に加算されます。この所得税は被相続人の債務の一つとして扱われ、限定承認の清算手続の中で相続財産から弁済されますが、結果として、もともとの債務にみなし譲渡を含めた準確定申告の所得税額を加算した額が債務となり、積極財産を超えた金額は弁済不要ということになります。

限定承認によるみなし譲渡では3,000万円控除は使えない

居住用財産を譲渡した場合には、譲渡所得から最大3,000万円を控除できる特例があります。しかし、この特例はすべての譲渡に適用されるわけではありません。

限定承認によるみなし譲渡では、被相続人の財産が相続人等に移転することになりますが、この場合の譲渡先は、通常、配偶者や子などの相続人、またはそれに準ずる密接な関係者となります。このような配偶者、直系血族、生計を一にする親族などへの譲渡については特例を適用しない旨を定めています。

そのため、限定承認により居住用不動産についてみなし譲渡が生じた場合であっても、譲渡先が相続人などの親族となることから、居住用財産の3,000万円特別控除は適用できないのが原則です。

結果として、自宅に大きな含み益がある場合には、限定承認を選択すると、3,000万円控除を利用できないまま譲渡所得税が課税されることになり、想定よりも大きな税負担が発生する可能性があります。

| 項目 | 単純承認 | 限定承認 |

|---|---|---|

| 含み益への課税 | なし(将来売却時) | 相続時にみなし譲渡 |

| 債務責任 | 無限責任 | 相続財産の範囲内 |

| 手続負担 | 軽い | 家庭裁判所申述・公告必要 |

| 所得税申告 | 通常不要 | 準確定申告必要 |

| 居住用3,000万円控除 | 将来売却時に適用可能 | 適用不可 |

限定承認をした場合の相続税はどうなる?

限定承認を検討する際には、相続税との関係も正しく理解しておく必要があります。

まず重要なのは、限定承認を選択した場合でも、相続税の計算方法自体が特別に変わるわけではないという点です。相続税は、被相続人が死亡した時点の財産および債務を基準として、通常どおり計算されます。つまり、相続税の課税対象となる財産の範囲や評価方法は、単純承認であっても限定承認であっても基本的には同じです。通常どおり相続税を計算したうえで、限定承認によるみなし譲渡によって被相続人の財産が売却されて所得税が発生するイメージです。

そのうえで、限定承認は「相続財産の範囲内で債務を弁済し、残余財産があればそれを相続人に帰属させる」という清算型の相続方法です。実務上は、相続財産を時価ベースで整理し、債務を弁済し、残った部分のみを最終的に相続人が取得するという流れになります。

税務上は、この清算過程に着目し、被相続人が死亡時に財産を時価で処分したものとみなして譲渡所得を計算します。これが、限定承認においてみなし譲渡所得課税が発生する理由です。そして、この譲渡所得に対する所得税は、被相続人の準確定申告として申告・納税することになります。

したがって、限定承認では、

・相続税(相続財産に対して課税)

・所得税(みなし譲渡による譲渡所得に対して課税)

という二種類の税金が関係する可能性があります。

ここで注意すべきなのは、限定承認は相続税を軽減するための制度ではなく、あくまで「債務の負担を相続財産の範囲内に限定するための制度」であるという点です。結果として相続税が発生しない場合もありますが、それは債務控除等による結果であり、限定承認自体に相続税を軽減する効果があるわけではありません。

むしろ、含み益の大きい財産がある場合には、限定承認によってみなし譲渡所得課税が発生し、所得税の負担が新たに生じることがあります。そのため、相続税だけでなく、所得税も含めた総合的な税負担を事前にシミュレーションすることが極めて重要です。

限定承認は、債務超過のリスクがある場合には非常に有効な制度ですが、税務面では単純承認とは異なる課税関係が生じます。相続税と所得税の両方を踏まえたうえで、最適な相続方法を選択することが重要です。

限定承認が有利になりやすいケース

限定承認は、すべての相続で有利になる制度ではありません。特に次のような状況では、みなし譲渡による所得税を考慮してもなお、限定承認が合理的な選択となる可能性が高くなります。

明確な債務超過がある場合

例えば、時価5,000万円の不動産と預金500万円、合計5,500万円の財産がある一方で、借入金が1億2,000万円あるケースを考えてみましょう。この場合、限定承認を行えば、最大でも5,500万円の範囲でしか債務を弁済する必要はありません。仮にみなし譲渡による所得税が300万円発生したとしても、それも含めて5,500万円の範囲内で清算されます。単純承認をすると差額の6,500万円以上を相続人が自己資金で支払う必要がありますが、限定承認であればそれを回避できます。

不動産や有価証券の含み益が小さい場合

例えば、時価4,000万円、取得費3,500万円の不動産であれば、含み益は500万円です。この場合の譲渡所得税は概算で約100万円程度にとどまります。一方で債務が数千万円ある場合には、所得税負担よりも債務免除のメリットのほうがはるかに大きくなります。このようなケースでは、限定承認による税負担は限定的であり、制度のメリットを十分に享受できます。

取得費が把握できている場合

譲渡所得税は「時価-取得費」で計算されるため、取得費が明確であれば、課税額を事前に正確にシミュレーションできます。例えば、購入時の売買契約書や領収書が保存されており、取得費が3,000万円と明確に分かっている不動産が時価4,000万円であれば、含み益は1,000万円と確定し、税額も概算で予測可能です。これにより、限定承認による税負担が債務免除のメリットを上回らないことを事前に確認できます。

将来債務の不確実性が大きい場合

例えば、被相続人が個人事業を行っていた場合、未払金、損害賠償請求、保証債務などが後から判明することがあります。こうした潜在的な債務は、相続開始時点では正確な金額が分からないことも多く、単純承認をすると予想外の多額の債務を引き継ぐリスクがあります。限定承認を選択すれば、相続財産の範囲内でしか責任を負わないため、このような不確実性に対する強力なリスクヘッジとなります。

限定承認が不利になりやすいケース

特に注意が必要なのが、不動産に多額の含み益がある場合です。

例えば、時価1億円の自宅を2,000万円で取得していた場合、含み益は8,000万円に達します。通常の売却であれば3,000万円特別控除を適用できる可能性がありますが、限定承認によるみなし譲渡ではこの特例を適用できないため、約1,600万円前後の所得税・住民税が発生することになります。債務が少額であれば、この税負担が限定承認のメリットを上回る可能性があります。

取得費が不明な場合も、税負担が想定以上に大きくなる危険があります。

取得費が分からない場合、税法上は概算取得費として「譲渡価額の5%」しか認められません。例えば、時価8,000万円の不動産で取得費が不明な場合、取得費は400万円と扱われ、含み益は7,600万円と計算されます。その結果、所得税・住民税は約1,500万円に達する可能性があります。実際にはもっと高い価格で購入していたとしても、証明資料がなければ税負担を軽減することができません。

債務が限定的な場合も慎重な検討が必要です。

例えば、時価8,000万円の不動産に対して債務が1,000万円しかない場合、限定承認をしても債務免除のメリットは限定的です。それにもかかわらず、みなし譲渡による所得税が1,000万円以上発生する可能性があり、結果として限定承認を選択したことでかえって経済的負担が増えることになります。

このように、限定承認の判断は単純なものではなく、「含み益」「債務」「所得税」「相続税」「特例の適用」という複数の要素を総合的にシミュレーションした上で行う必要があります。表面的に「債務が多いから限定承認が有利」と判断するのではなく、税負担まで含めた全体像を把握することが、後悔しない相続手続を行うための重要なポイントとなります。

限定承認は「法務手続」ではなく、「法務+税務」の制度です。相続税だけでなく所得税まで含めて判断しなければなりません。限定承認を検討する際は、実行前に必ず税額試算を行うことを強くお勧めします。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。

時課税-280x280.png)