Last Updated on 2026年3月21日 by 渋田貴正

資産管理会社やファミリー企業である合同会社を設立する際に、非常によくいただくご相談の一つが「誰を社員(出資者)にすればよいのか」という点です。合同会社の場合は、株式会社と異なり「社員=出資者」であるため、誰を入れるかによって支配権・利益配分・相続対策に大きな影響が出ます。

「妻を入れた方がいいのか」「自分100%がよいのか」「子供も入れるべきか」といった点で悩まれる方は非常に多いです。本記事では、実務上の考え方を税務・法務の両面から整理して解説します。

合同会社の社員とは?株式会社との違い

まず前提として、合同会社の「社員」は一般的な従業員ではなく、「出資者」を意味します。株式会社でいう株主に近い存在です。

合同会社では、社員(出資者)の議決権は、原則として1人1議決権であり、社員の過半数で意思決定を行います。ただし、定款で別段の定めを置くことができるため、出資割合に応じた議決権とするなど、柔軟な設計も可能です。また、利益の分配については出資割合に縛られず、定款で自由に定めることができます。

これらの議決権や利益配分を定款で柔軟に決められるという特徴が、資産管理会社の設計において非常に重要になります。

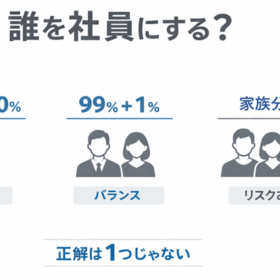

結局、資産管理会社の理想の持分比率は?

結論から言うと、特別な目的がない限りは、代表者が100%(または99%などほぼ100%)出資とする形がシンプルで実務的です。

理由は以下の通りです。

・意思決定がシンプルになる

・トラブルリスクが低い

・銀行融資の際に説明しやすい

特に資産管理会社は長期運用を前提とするため、「シンプルでコントロールしやすい構造」にしておくことが重要です。

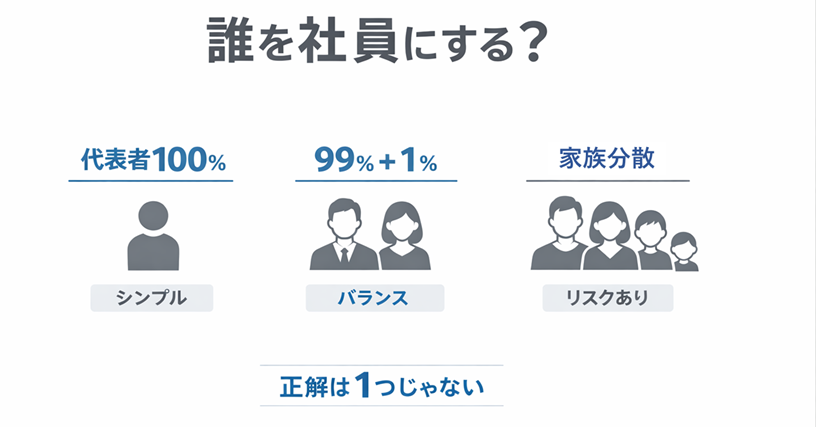

実務上よくあるパターンを整理すると、次の3つに分かれます。

| パターン | 概要 | メリット | デメリット・注意点 |

|---|---|---|---|

| ① 代表者100%出資 | 代表者が単独で全持分を保有 | ・意思決定がシンプル ・支配権が明確 ・トラブルが起きにくい ・金融機関への説明がしやすい |

・相続対策としては弱い ・持分が集中するため承継時に課題が出やすい |

| ② 代表者99%+配偶者1% | 代表者が大半を保有しつつ配偶者も出資 | ・実質的な支配を維持できる ・形式的に共同経営にできる ・将来の設計(分配・承継)の柔軟性がある |

・配偶者に持分が発生する ・離婚時の財産分与リスク ・意思決定に形式上関与する可能性 |

| ③ 家族で分散出資 | 配偶者や子供にも持分を分散 | ・相続対策(持分分散)が可能 ・所得分散の設計余地がある ・早期の事業承継対策になる |

・意思決定が複雑化しやすい ・相続時に権利関係が混乱しやすい ・離婚・家族関係の変化リスク ・名義のみの場合は税務否認リスク |

家族を社員に入れるメリット

家族を社員に入れることには、一定のメリットがあります。

・相続対策(持分の分散)

・将来の事業承継の準備

・利益分配の柔軟な設計が可能

特に合同会社では、利益分配を定款で自由に設計できるため、出資割合と切り離して柔軟に対応できる点は大きなメリットです。

なお、出資者を複数にすることで持分の価値を分散できるのではないか、というご質問も多くあります。確かに形式的には持分が分かれるため評価が分散されるように見えますが、それだけで大きな相続対策になるとは限りません。

特に家族間での分散については、実質的に一体と評価される可能性もあり、単なる名義分散では効果が限定的となるケースもあります。持分の評価を意識する場合は、議決権や利益分配、経営関与の実態なども含めた総合的な設計が重要になります。

家族を社員にしなくても所得分散は可能

なお、所得分散という観点だけであれば、必ずしも配偶者や子を社員(出資者)にする必要はありません。

実際に会社の業務を手伝っている場合には、その対価として給与を支払うことが可能であり、これによって所得分散を図ることができます。

むしろ実務上は、出資による分散よりも、給与による分散の方が柔軟でリスクも低いため、こちらを採用するケースが多いです。

もっとも、給与として認められるためには、実際に業務に従事していることや、その業務内容・時間に見合った金額であることが必要です。また、過大な給与は損金算入が否認される可能性もあります。そのため、所得分散という言葉だけが先行して実態のない給与を支払うといった形式的な対応は避ける必要があります。

出資による分散と給与による分散には、それぞれ以下のような違いがあります。

| 項目 | 出資(社員) | 給与 |

|---|---|---|

| 手続き | 定款・登記が必要 | 特別な手続き不要 |

| 柔軟性 | 低い(後から変更が難しい) | 高い(随時見直し可能) |

| リスク | 相続・離婚・権利関係の問題 | 税務否認リスク |

このように、単に所得分散だけを目的とするのであれば、給与による方法の方が合理的なケースが多いです。

家族を社員に入れる際の注意点

一方で、安易に家族を社員に入れると、後から問題になるケースも少なくありません。

離婚リスク

配偶者を社員にした場合、離婚時に持分が財産分与の対象になる可能性があります。

相続トラブル

複数人で持分を持つと、相続時に権利関係が複雑化し、意思決定が困難になることがあります。

名義だけ社員のリスク

実態が伴わない場合、税務上問題視される可能性があります(実質課税の原則)。

このように、「節税だけを目的に分散する」のは非常に危険です。

以上を踏まえると、実務上は以下のような設計がバランスが良いです。

・出資はシンプル(代表者中心)

・所得分散は給与で対応

・利益分配は定款で柔軟に設計

・将来の相続や承継も見据える

つまり、「持分はシンプルに、分配と給与で調整する」という考え方です。

合同会社の資産管理会社において、誰を社員にするかは非常に重要な論点です。

節税、相続、支配権、融資など、複数の要素が絡むため、最適解は人によって異なります。しかし一方で、設計を誤ると後から修正が難しいという特徴もあります。

当事務所では、税務と登記の両面から最適な出資構成・定款設計をご提案しております。資産管理会社の設立をご検討の方は、お気軽にご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。