Last Updated on 2026年3月20日 by 渋田貴正

アメリカ国籍の方が日本で会社を設立し、そのまま代表に就任するケースは珍しくありません。その中で実務上よく見落とされるのが「FBAR(外国口座報告)」です。特に株式会社の設立では、資本金を発起人の口座に一時的に受け入れる必要があるため、「まだ会社も口座もない段階なのに申告が必要なのか?」という疑問が生じます。この論点は感覚と制度がずれやすく、最初の設計を誤ると後から修正が効きにくいポイントです。

FBARとは何か

FBARとは、米国財務省に対して提出する外国金融口座報告(FinCEN Form114)のことです。これは、アメリカ政府が海外にある資金の流れを把握し、租税回避やマネーロンダリングを防ぐために設けられた制度です。アメリカ国籍者やグリーンカード保有者などの米国人が、海外の金融口座について一定の条件を満たした場合に提出が必要になります。日本在住であってもアメリカ国籍の人なら必要になります。

具体的には、年間を通じて一度でも外国口座の合計残高が10,000ドルを超えた場合です。ここで重要なのは「一瞬でも超えれば対象になる」という点で、短期間の入出金であっても例外にはなりません。

設立時の資本金払込とFBARの必要性

株式会社の設立では、資本金を発起人の口座に払い込む手続が必要です。このとき、発起人がアメリカ国籍であり、その口座が日本の銀行口座である場合、その残高が10,000ドルを超えればFBARの対象となる可能性があります。設立のための一時的な資金移動であっても、制度上は「外国口座の残高」として評価されるためです。たとえば、設立のために300万円を一時的に入金した場合でも、その時点で基準を超えていれば対象になります。

一方で、合同会社の場合は設立時に株式会社のような払込証明書の提出が求められないため、形式的な資金移動を伴わないケースも多く、この論点が表面化しにくいという違いがあります。ただし、最終的に会社名義の口座を開設し、そこに関与する場合にはFBARの検討は不可避です。

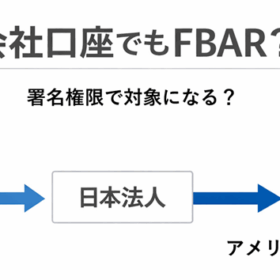

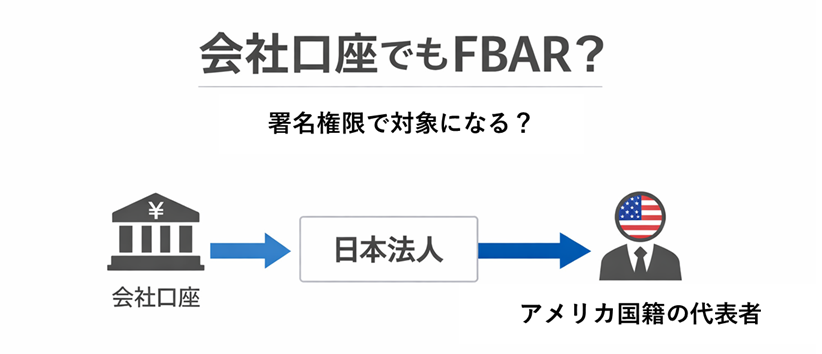

日本法人の口座でも対象になる理由

次に問題になるのが「会社の口座なのに個人で申告が必要なのか」という点です。ここは多くの方が直感的に違和感を持つところですが、FBARは単なる名義ではなく「権限」で判断されます。制度上は、金融口座について「financial interest(経済的利益)」または「signature authority(署名権限)」がある場合に対象となります。署名権限とは、銀行に対して振込や出金などの指示を直接出せる権限のことです。代表取締役として口座を自由に操作できる場合、この署名権限に該当し、会社名義の口座であっても個人のFBAR対象となります。

株式や持っていなくてもFBAR対象になるのか

ここでよく出てくるのが、「株を持っていなければ関係ないのでは?」という疑問です。外国法人を通じた間接保有については「50%超の持分(beneficial interest)」がある場合に対象となると記載されています。これはあくまで「financial interest(経済的利益)」の判断基準の一つです。

しかし、FBARはこの「所有」のルートだけで判断される制度ではありません。別の独立した判断軸として「signature authority(署名権限)」があり、これは銀行口座を直接操作できる権限を意味します。したがって、株式を一切保有していなくても、日本法人の代表者として口座の入出金を指示できる立場にある場合には、この署名権限に基づいてFBARの対象になります。つまり、「50%以上持っていないから大丈夫」という理解は半分正しく、半分危険です。所有の観点では対象外であっても、権限の観点では対象となる可能性があるため、この2つを切り分けて考える必要があります。

では、「銀行口座の操作権限を持たせなければFBARは不要になるのか」という点も気になるところです。理論上は、署名権限も経済的利益もなければFBARの対象外となる可能性はあります。しかし、ここで問題になるのが「形式」と「実質」です。銀行への届出上は権限がなくても、実務上は指示に従って資金移動が行われるような場合には、「その他の権限」と評価される可能性があります。単に名義を外すだけでは足りず、実態としても口座に関与しない体制が必要になります。

FBARとForm8938の違い

制度の違いを整理すると理解しやすくなります。ここでいうForm8938とは、アメリカの確定申告書に添付する「外国資産の報告書」のことです。海外の金融資産を一定以上保有している場合に提出が求められる税務上の制度です。ちょうど日本の「国外財産調書」に似ている制度です。

FBARは資金の流れを把握するための制度で、口座単位で判断されます。一方でForm8938は税務申告の一部であり、資産単位で把握されます。特に間接保有についてはForm8938では50%基準が用いられますが、FBARではこの考え方は限定的であり、むしろ口座への関与の有無が重視されます。FBARは資金の流れを把握するための制度で、口座単位で判断されます。一方でForm8938は税務申告の一部であり、資産単位で把握されます。特に間接保有についてはForm8938では50%基準が用いられますが、FBARではこの考え方は限定的であり、むしろ口座への関与の有無が重視されます。

| 項目 | FBAR | Form8938 |

|---|---|---|

| 所管 | 米国財務省 | IRS |

| 判断基準 | 口座+権限 | 資産+所有割合 |

| 株式保有 | 不要でも対象あり | 50%以上で対象 |

| 署名権限 | 対象になる | 原則対象外 |

登記上、代表取締役は会社を代表する強い権限を持つ立場です。そのため銀行実務でも、代表者に口座操作権限があると扱われることが一般的です。税務の観点では、FBARの未提出には高額なペナルティが課される可能性があり、後からの修正も容易ではありません。また、日本側でも外国人代表者の関与の仕方によっては、恒久的施設(PE)の認定や役員報酬の課税関係に影響することがあります。設立時点での役員構成や資金の流れは、その後の税務にも直結するため慎重な設計が必要です。

このように、アメリカ国籍の方が日本法人の代表になる場合、FBARは設立段階から関係してくる論点です。資本金の払込、口座開設、代表者の権限設計といった一つ一つの要素がつながっているため、部分的な対応ではリスクが残ります。当事務所では、会社設立の登記から国際税務まで一体として設計し、無理のない形でコンプライアンスを確保するサポートを行っています。海外関係を含む会社設立やFBAR対応でお悩みの方は、ぜひ一度ご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。