Last Updated on 2026年2月18日 by 渋田貴正

海外在住の方や外国法人の関係者、国際相続の相続人様から、次のようなご相談を受けることがあります。

・20年以上海外に住んでいましたが、亡くなる直前だけ日本で療養していました。この場合、日本の相続税は全世界の財産に課税されますか?

・海外在住ですが、日本法人の取締役に就任し報酬を受け取ります。この報酬は日本で課税されますか?

・海外法人が日本企業に対してコンサルティングを行いますが、日本に事務所はありません。この場合、日本で法人税の申告義務は発生しますか?

・海外法人を設立しましたが、経営判断は日本で行っています。この法人は日本の法人として課税されますか?

このような質問に対して、税理士は法律や通達に基づいて回答します。しかし、税法の世界にはどうしても法律や通達だけでは判断しきれないケースが存在します。税務署が後から「課税対象です」と判断する可能性を完全にゼロにすることは、通常の相談だけでは難しい場合があります。

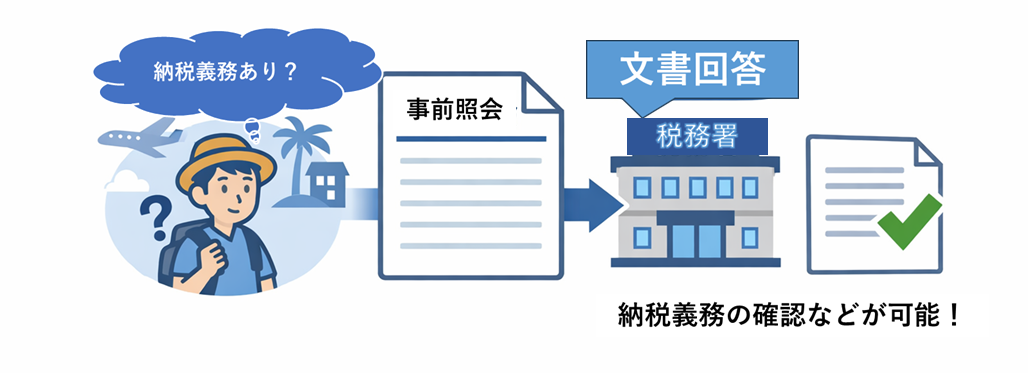

そこで重要になるのが、国税庁の「事前照会制度(文書回答制度)」です。この制度は、税務署に対して事前に具体的な取引内容を提示し、その税務上の取扱いを正式な文書で確認できる制度です。いわば、「税務上の運命を事前に確定させる制度」です。税務の世界では、未来は予測できなくても、税務上の未来は事前に固定できる場合があるのです。

事前照会制度とは何か?税務署の正式回答を文書で取得できる制度

事前照会制度とは、納税者が将来行う予定の具体的な取引について、その税務上の取扱いを国税庁または税務署に文書で照会し、正式な回答を文書で受け取ることができる制度です。ここで重要なのは、「文書で回答される」という点です。国税庁の無料電話相談や窓口相談の場合、担当者の見解を聞くことはできますが、それは正式な拘束力を持つものではありません。

一方、文書回答制度による回答は、税務署の正式な見解として扱われます。そのため、後日税務調査が行われた場合でも、原則としてその回答内容に基づいて課税関係が判断されます。これは納税者にとって非常に大きな安心材料になります。

| 項目 | 事前照会制度 | 電話や窓口の無料相談 |

|---|---|---|

| 回答形式 | 文書で正式回答 | 口頭または一般的説明 |

| 法的信頼性 | 非常に高い | 限定的 |

| 税務調査時の扱い | 重要な判断根拠になる | 参考程度 |

| 対象 | 具体的な将来の取引 | 一般的な質問も可能 |

| 回答までの期間 | 通常1~3か月 | 即時または短期間 |

事前照会制度の利用が特に有効な具体的ケース

事前照会の最大のメリットは、「税務リスクを事前に排除できる」ことです。税務の世界では、「知らなかった」では済まされません。後から多額の追徴課税が発生する可能性があります。事前照会制度を利用すれば、そのようなリスクを事前に回避できます。例えば以下のようなケースでの利用が考えられます。

国際相続:被相続人が日本居住者かどうかで全世界課税になるかが決まる

長年海外に住んでいた方が、日本に一時帰国中に亡くなった場合でも、日本の居住者と判断されれば、海外の預金や不動産を含む全世界の財産が日本の相続税の対象になる可能性があります。逆に、海外居住者と判断されれば、日本国内の財産だけが課税対象になります。この違いは、数百万円ではなく、時には数千万円以上の税額差になることもあります。

外国法人の納税義務:「恒久的施設」があるかどうかで法人税申告の要否が変わる

外国法人が日本の企業と取引している場合でも、日本に「恒久的施設」と呼ばれる事業拠点があると判断されれば、日本で法人税の申告義務が発生します。一方で、単に日本企業と契約しているだけであれば、日本での納税義務は発生しない場合もあります。この判断は非常に専門的であり、事実関係のわずかな違いによって結論が変わります。

海外在住者が設立した法人が「日本法人」と判定されるケース

海外在住者が日本で法人を設立する場合、その法人が日本の税務上「居住法人」に該当するかどうかは重要な問題です。法人の管理場所が日本にある場合、日本法人とみなされる可能性があります。この判断は、取締役の所在地や意思決定の場所など、実態に基づいて判断されます。このような場合、事前照会制度を利用すれば、法人税の納税義務の有無を事前に確認できます。

外国人・外国法人による日本不動産の保有形態によって課税関係が変わる

また、外国人が日本の不動産を保有している場合、その賃貸収入が日本で課税されることは一般的です。しかし、管理会社を通じて受け取る場合や、外国法人を介して保有する場合など、取引形態によって課税関係が変わることがあります。このような場合にも事前照会制度は有効です。

このように、税務の世界では「似ているように見えるケース」でも、課税される場合とされない場合に分かれます。そして、その境界線を越えているかどうかは、実際に税務署がどう判断するかによって最終的に確定します。

このような不確実性を解消するために用意されているのが、国税庁の「事前照会制度(文書回答制度)」です。この制度を利用すれば、将来行う予定の取引について、税務署の正式な見解を文書で事前に確認することができます。いわば、税務上の未来を、実際に取引を行う前に確定させることができる制度です。

事前照会制度の利用におけるポイント

事前照会制度には重要な条件があります。それは、「将来の具体的な取引」であることです。すでに実行済みの取引については、この制度を利用できません。また、抽象的な質問も対象外です。例えば、「海外在住者は日本で課税されますか?」という一般的な質問ではなく、「海外在住のA氏が、日本の会社から月額50万円のコンサルティング報酬を受け取る予定です。この場合、日本で課税されますか?」のように、具体的な事実関係を示す必要があります。

また、回答内容は匿名化された上で公開される場合があります。これは他の納税者の参考になるためです。ただし、個人名や会社名が公開されることはありません。

税務は「後から考えるもの」ではなく、「事前に設計するもの」です。特に国際案件では、課税関係が複雑になります。一度取引を実行してしまうと、後から修正することは困難です。事前照会制度は、税務の不確実性を排除し、安全に取引を進めるための非常に有効な制度です。しかし、照会書の作成には専門的な知識が必要です。事実関係の整理や法的分析を適切に行わなければ、正確な回答を得ることができません。

当事務所では、税理士・司法書士として、国際相続や海外在住者の納税義務判定、外国法人の課税関係などの複雑な案件について、国税庁の事前照会制度の利用を含めた対応を行っております。事前照会は、単に質問を提出すればよいものではなく、事実関係の整理や法的構成を適切に行うことで、税務署の明確な回答を得られる可能性が大きく変わります。

当事務所では、照会書の作成から提出、税務署との対応まで一貫してサポートしておりますので、お客様ご自身で対応する必要はございません。税務上の不確実な状態のまま取引を進めるのではなく、課税関係を事前に確定させた上で、安心して相続手続きや国際取引を進めることが可能になります。国際案件における納税義務や課税範囲について少しでも不安がある場合は、どうぞお気軽にご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。

時課税-280x280.png)