Last Updated on 2026年1月24日 by 渋田貴正

経営・管理ビザに関する情報を調べていると、「3,000万円」という数字が強く印象に残る方が多いと思います。実際、最近のご相談で非常に多いのが、「会社に入れてきたお金はあるが、これで要件を満たせるのか」という内容です。

よくあるのは、設立当初は資本金500万円でスタートし、その後の運転資金を社長個人が会社に貸し付けてきたケースです。帳簿上は「社長借入金」や「未払金」となっており、合計するとすでに3000万円以上を会社に入れているという状況で、「この貸付金、会社から見れば社長からの借入金を資本金に変えればいいのでは?」と考えるのは、ごく自然な発想です。

社長から会社への貸付金とは何か

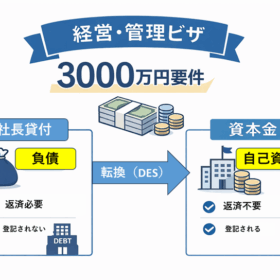

まず前提として、社長が会社にお金を入れる方法には種類があります。その中で「社長貸付」とは、会社から見れば借金です。将来返済する前提のお金であり、会社の負債として扱われます。

一方、資本金は返済の必要がないお金です。会社の体力そのものを表す数字で、登記事項証明書にも記載されます。この違いは、税務・登記だけでなく、在留資格の審査でも重要な意味を持ちます。

| 社長貸付 | 資本金 | |

|---|---|---|

| 会社から見た性質 | 借金(負債) | 返済不要の自己資本 |

| 返済義務 | 将来返済する前提 | 返済の必要なし |

| 登記事項証明書への記載 | 記載されない | 記載される |

社長の貸付金を資本金に変える方法(DES)

社長貸付を資本金に変える代表的な方法が、DES(デット・エクイティ・スワップ)です。名前は難しく聞こえますが、考え方自体はシンプルで、「借金を出資に振り替える手続き」と理解して問題ありません。

具体的には、社長が会社に対して持っている貸付金の債権を、現物出資として会社に差し入れ、その対価として株式や持分を取得する形で増資を行います。

現金が新たに動かなくても、法律上はきちんとした増資として扱われます。イメージとしては、昔会社に入れたお金を、少し遅れて資本金に組み替えるような感覚です。

ただし、ここで注意しなければならないのが、DESは「現物出資」であるという点です。現物出資は、会社法上、現金出資に比べて確認事項や手続きが多くなります。「書類を作って登記すれば終わり」という話ではありません。

資本金が増える以上、必ず増資の登記が必要になります。株式会社であれば株主総会決議、合同会社であれば社員の同意など、会社形態ごとの内部手続きも欠かせません。

さらに、出資の対象となる貸付金が本当に存在しているか、その金額や内容に無理がないかといった点も、実務上は確認されます。

税務面では、社長貸付を資本金に転換した場合、原則として社長個人に所得税はかかりません。お金を受け取ったわけではなく、あくまで「借金という性質のお金が、返済不要の出資に変わっただけ」だからです。ただし、会社の資本金が増加すれば均等割が増加したり、場合によっては消費税の納税義務にも影響が出たりする場合があります。

一方で、現物出資という性質上、会社法・税務・登記がすべて絡む手続きであり、どこか一つの視点だけで進めると、後からつまずくことも少なくありません。

利益剰余金の資本組み入れと貸付金の資本金転換(DES)の違い

ここで、非常に混同されやすいのが「利益剰余金の資本組み入れ」です。これは、会社がこれまでに稼いできた利益を、資本金に振り替える手続きです。

一見すると、どちらも「資本金が増える」という点で同じに見えます。しかし、中身はまったく異なります。

利益剰余金の資本組み入れは、あくまで会社内部のお金の移動です。社長が新たにお金を入れるわけではありません。そのため、事業に投下された資金の総量は変わりません。

一方、社長貸付の資本転換は、もともと社長個人のお金だったものを、会社の自己資本に変える行為です。「いつでも返せる借金」から「返さない覚悟の資金」へ変わる点が、本質的な違いです。

在留資格の審査では、この違いが非常に重要になります。利益剰余金の資本組み入れだけで3000万円を満たそうとしても、評価されない可能性が高い点には注意が必要です。

| 区分 | 利益剰余金の資本組み入れ | 社長貸付の資本転換(DES) |

|---|---|---|

| 元になるお金 | 会社がこれまでに稼いだ利益 | 社長個人のお金 |

| お金の動き | 会社内部での振替 | 社長の貸付を出資に変更 |

| 新たな資金流入 | なし | 実質的にはあり(返済義務の放棄) |

| 事業に投下された資金総量 | 変わらない | 実質的に増える |

| 在留資格審査での評価 | 払込資本とは扱われない | 払込資本として扱われる |

少しでも不安がある場合は、早めに整理しておくことが重要です。特にDESのように現物出資を使う手続きは、会社法上の要件、増資の登記、税務上の整理がすべて連動します。どれか一つでも見落とすと、後から説明に困ることになりかねません。当事務所では、税務と登記の両面から状況を確認し、「この資本構成で本当に通るのか」「後で問題にならないか」という点まで踏み込んで検討した上でご提案しています。

「このやり方で本当に大丈夫か」と感じた段階でご相談いただければ、手続きを急ぐ前に一度立ち止まり、安心できる形で手続きを進めるサポートをいたします。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。