Last Updated on 2026年3月22日 by 渋田貴正

外国企業が日本に子会社を設立する際、業種によっては外為法の事前届け出が必要になります。実務では、「会社設立の準備は整っているのに、出資ができない」という状態になることがあります。たとえば、海外のIT企業が日本法人を設立しようとしたところ、業種の関係で事前届出が必要と判明し、投資の実行が1か月以上止まるといったケースも珍しくありません。外為法の事前届出は、いわば「投資の前に通る審査ゲート」です。本記事では、この事前届出について、判断基準から不要となるケースまで実務ベースで整理します。

外為法の事前届出とは何か

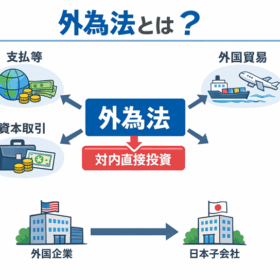

外為法の事前届出とは、外国投資家が日本に対して一定の投資を行う場合に、事前に国へ届け出て審査を受ける制度です。ここでいう「外国投資家」とは、外国法人や非居住者だけでなく、一定の外資が入った日本法人も含まれます。この制度は、安全保障や経済への影響を事前に確認するためのものです。つまり、「問題がなければ投資できるが、事前にチェックを受ける必要がある」という仕組みです。

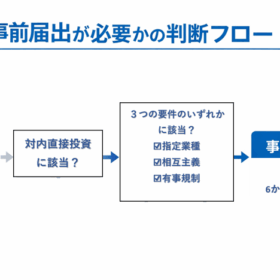

事前届出が必要となる3つのパターン

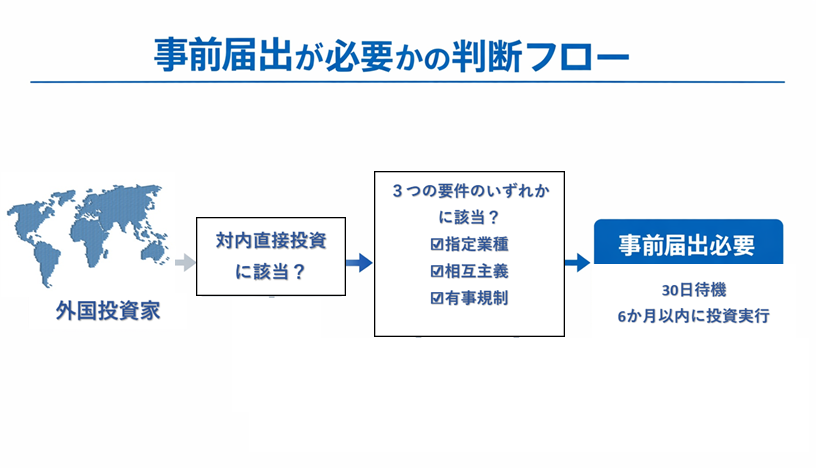

事前届出はすべての投資で必要になるわけではありません。制度上は、主に以下の3つのケースで必要となります。

| 区分 | 内容 |

|---|---|

| 指定業種 | 安全保障等に関係する業種への投資 |

| 相互主義なし | 投資協定等がない国・地域からの投資 |

| 有事規制 | 核関連など特定分野の投資 |

この中で、実務上ほとんどのケースで問題になるのは「指定業種」です。実務では、「外為法=指定業種の判定」と言っても過言ではありません。

また、相互主義が確保されていない国・地域からの投資については、業種に関係なく事前届出が必要になる点にも注意が必要ですが、実際に問題になることはほとんどありません。

基本的に、外為法の事前届出といえば、指定業種に該当するかどうかがポイントです。

事前届出が必要となる対内直接投資等とは

外為法の事前届出は、すべての投資に必要になるわけではありません。まず前提として、「対内直接投資等」に該当するかどうかを確認し、そのうえで一定の要件に当てはまる場合に限り、事前届出が必要になります。

「対内直接投資等」とは、外国投資家が日本に対して行う投資のうち、一定の重要性を持つものを指します。具体的には、日本企業の株式を取得するケースだけでなく、新たに日本法人を設立して出資する場合や、事業の譲受けなども含まれます。

| 区分 | 内容 | 具体例 |

|---|---|---|

| 既存会社への投資 | 日本企業の株式取得 | 日本企業の株式を取得する |

| 新規設立(重要) | 日本法人を設立して出資 | 外国企業が日本子会社を設立する |

| その他 | 事業譲渡・増資引受など | 日本企業の事業を買収する |

特に重要なのは、新たに日本法人を設立して出資するケースも「対内直接投資等」に含まれる点です。実務では「会社設立だから外為法は関係ない」と誤解されることが多いですが、むしろ子会社設立こそ典型的な対内直接投資に該当します。

このように、「対内直接投資等に該当するか」と「事前届出が必要な類型に該当するか」は別のステップで判断する必要があります。実務では、この2段階の整理を行うことで、事前届出の要否を正確に判断することができます。

外為法の事前届け出が必要となる指定業種とは?

指定業種とは、安全保障や社会インフラなどに関係する重要な業種を指します。具体的には、サイバーセキュリティ、通信、エネルギー、医薬品などが含まれます。これらの業種に該当する会社に対して外国投資家が出資する場合、原則として事前届出が必要になります。

| 分類 | 主な業種 | 具体例(イメージ) |

|---|---|---|

| 国の安全 | 武器・航空機・原子力・宇宙・サイバー | 防衛関連機器メーカー、セキュリティソフト会社 |

| 公の秩序 | 電気・ガス・通信・放送・水道・鉄道 | 電力会社、通信キャリア、インフラ運営会社 |

| 公衆の安全 | 医薬品・高度医療機器・警備 | ワクチン製造会社、医療機器メーカー |

| 経済の円滑運営 | 農林水産・石油・海運・航空 | 石油元売会社、農業関連企業、物流会社 |

重要なのは、「定款に書いてあるか」ではなく、「実際に事業を行っているか」で判断される点です。また、対象会社だけでなく、その子会社が指定業種を行っている場合でも該当する可能性があります。ここが実務で最もつまずきやすいポイントです。

一方で、外為法では一定の場合には事前届出が不要とされています。たとえば以下のようなケースです。

| 区分 | 内容 |

|---|---|

| 相続・遺贈 | 相続や遺言により株式を取得する場合 |

| 組織再編 | 合併や会社分割により株式を取得する場合 |

| 少額投資 | 上場会社の株式取得で持株比率が1%未満の場合 |

| 形式的な変動 | 株式分割・併合などによる取得 |

これらは、新たに外国からの影響が強まるものではないと考えられるため、事前届出の対象外とされています。

ただし注意が必要なのは、「形式的には該当していても、実質的には届出が必要になるケースがある」という点です。特に組織再編や持株比率の変動が絡む場合には、慎重な判断が求められます。実務では、「やらなくてよいケースの判断」の方が難しいと言われることも少なくありません。

事前届け出の手続の流れと登記などのスケジュール

事前届出は、日本支社設立や投資実行の前に行う必要があります。届出後は原則30日間の待機期間があり、その間は投資を実行することができません。この期間は短縮される場合もありますが、逆に延長される可能性もあります。そのため、会社設立(登記)よりも前に外為法の検討を行うことが重要です。順番を誤ると、「登記の準備はできているのに出資できない」という状態になります。

また、事前届出が受理された後は、その内容の範囲内で原則6か月以内に投資を実行する必要があります。この期間を過ぎてしまうと、再度届出が必要となる可能性があるため、設立登記や増資のスケジュールはこの期間を前提に組む必要があります。

外為法に違反した場合、行政処分や刑事罰の対象になる可能性があります。また、違反事例は公表されることもあり、企業の信用に大きな影響を与えます。税務であれば後から修正できるケースもありますが、外為法は「後から直す」という対応が難しい分野です。最初の判断を誤らないことが何より重要です。

外為法の事前届出は、「必要かどうか」の判断が最も難しいポイントです。当事務所では、外為法の判定から会社設立、税務まで一体で対応することで、スケジュール遅延や手戻りを防ぐサポートを行っています。「届出が必要か分からない」「安心して日本進出を進めたい」という場合は、早めにご相談いただくことで、安全かつスムーズに進めることができます。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。