Last Updated on 2026年3月20日 by 渋田貴正

遺留分侵害請求は、権利行使としては比較的シンプルに見えますが、税務上は相続税と所得税の双方に影響を及ぼし得る取引です。単なる金銭移転として処理できないケースも多く、実務上は論点整理を誤ると申告内容に影響する可能性があります。相続税と所得税の両方に影響する可能性があるためです。

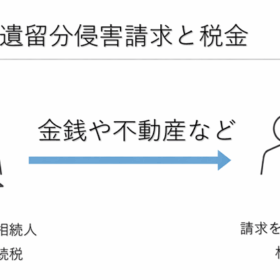

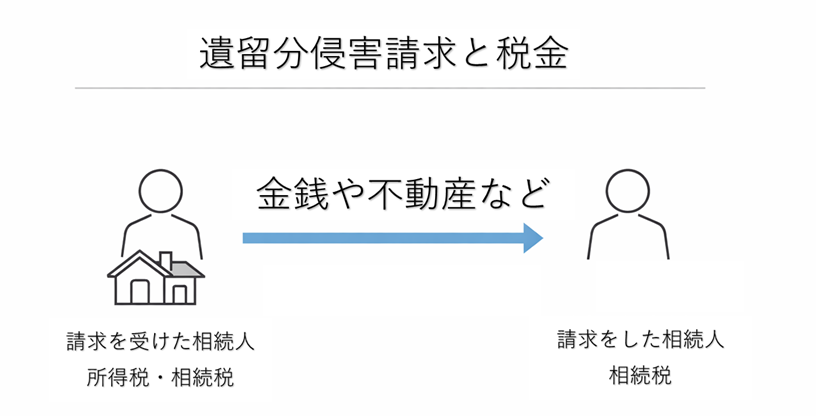

遺留分侵害請求とは何か

遺留分とは、一定の相続人に最低限保障される取り分のことです。例えば、被相続人が「全財産を長男に相続させる」と遺言していても、配偶者や子には一定割合の権利が残ります。この不足分を請求するのが遺留分侵害請求です。

| 民法 (遺留分侵害額の請求)

|

ここで重要なのは、現在の制度では「金銭請求になる」という点です。つまり、原則として現物(不動産など)ではなく、お金で調整する仕組みになっています。遺留分侵害請求権を行使するかどうかは各相続人の自由ですが、いったん行使すると行使した相続人、行使された相続人それぞれに税金の問題が発生します。個々での税金は主に相続税と所得税です。

例えば、父が長男に不動産を全て相続させたケースで、次男が遺留分侵害請求を行い、長男から1,000万円の支払いを受けたとします。この1,000万円に対して税金がどうなるかが問題になります。

遺留分侵害請求と相続税の関係

まず結論からいうと、遺留分侵害請求で受け取った金銭は、原則として「相続により取得した財産」として相続税の対象になります。ただし、通常は遺留分侵害請求の決着がつくのは相続税の申告期限よりも後のケースも多く、すでに相続税の申告を済ませている場合には調整が必要になります。ここが実務上の最大のポイントです。

| 立場 | 必要な対応 | 理由 |

|---|---|---|

| 遺留分を請求した側 | 更正の請求 | 取得財産が増えるため、本来より相続税が多くなる可能性がある |

| 遺留分を支払った側 | 修正申告または更正の請求 | 取得財産が減るため、税額が変わる |

ここでいう「更正の請求」とは、納めすぎた税金を返してもらう手続きです。一方で「修正申告」は不足していた税金を追加で申告する手続きです。

このあたりは単純な「増えた・減った」だけでは判断できないため、個別に計算が必要です。

なお、これらの手続きには期限があります。更正の請求は原則として法定申告期限から5年以内ですが、遺留分侵害請求のように後から内容が確定する場合には、「後発的事由」に基づく更正の請求として、その事実を知った日の翌日から4か月以内という期限が適用されることがあります。遺留分の解決が遅れると、この期限との関係で対応が必要になる点に注意が必要です。

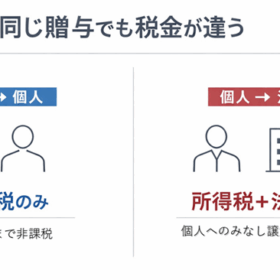

遺留分侵害請求と所得税(みなし譲渡課税)

次に、見落とされやすいのが所得税です。相続税の修正が必要なのは直感的に分かりやすいですが、所得税については理屈が分かっていないとなかなか理解しづらいです。

特に、不動産などの「資産」で遺留分を調整した場合に問題になります。遺留分侵害請求は本来「金銭での支払い」が原則ですが、当事者間の合意により不動産を渡すケースも実務ではあります。このときに発生するのが「みなし譲渡課税」です。みなし譲渡課税とは、「実際に売却していなくても、売却したものとみなして課税する」仕組みです。

具体例として、長男が不動産(時価3,000万円、取得費1,000万円)を次男に渡して遺留分を解決した場合を考えてみます。このとき、 長男は2,000万円の譲渡所得があったものとみなされます。つまり、「現金をもらっていないのに所得税がかかる」という、一見すると納得しにくい結果になります。

さらに注意点として、相続で取得した不動産であっても、被相続人の取得費を引き継ぐため、思った以上に利益が出るケースがあります。

遺留分侵害請求で「支払った側」に所得税がかかる理由

ここは多くの方が疑問に思うポイントです。「遺留分減殺請求をした側ではなく、遺留分減殺請求をされた側に所得税がかかるのはおかしいのでは?」と感じるのは自然です。

結論からいうと、不動産などの資産で遺留分を支払った場合、その行為が「資産の譲渡」と評価されるためです。

もう少し噛み砕いて説明します。遺留分侵害請求は、本来は金銭で解決する制度です。つまり、「〇〇円を支払う義務」が発生している状態です。この状態で、現金の代わりに不動産を渡して解決した場合、税務上は次のように考えます。

・本来はお金を支払う義務があった

・その支払いの代わりに不動産を渡した

・つまり「不動産を時価で売却して、その代金で支払った」と同じ

このように整理されます。これがいわゆる「代物弁済的な構造」です。

税務では、「資産を使って債務を消した場合」は、その資産を時価で譲渡したものとみなされます。これが「みなし譲渡課税」です。

つまり、「損をしているかどうか」ではなく、「資産を手放したことで利益が実現したか」で課税が判断されます。

例えば、被相続人から取得した不動産は、取得費が低いケースが多くあります。そのため、本人としては遺留分侵害請求の解決のためにただ渡しただけの感覚でも、税務上は大きな譲渡益が出てしまうことがあります。

結果として、「遺留分を支払ったのにさらに税金がかかる」という状況が生じます。

この点を知らずに現物で解決してしまうと、後から想定外の税負担が発生します。遺留分は「どう解決するか」で税金が変わる典型例です。

| 支払方法 | 所得税の有無 | ポイント |

|---|---|---|

| 金銭で支払い | 原則なし | 単なる金銭移転のため課税なし |

| 不動産など資産で支払い | あり | みなし譲渡課税が発生 |

この違いは非常に重要です。遺留分の解決方法を決める段階で、税金の結果が大きく変わります。

遺留分侵害請求は民法の問題に見えますが、実務では「税務とセットで考えるもの」です。

| 区分 | 請求した側(受け取る側) | 請求を受けた側(支払う側) |

|---|---|---|

| 相続税 | 対象になる(取得財産が増加) | 対象になる(取得財産が減少) |

| 相続税の手続き | 修正申告または当初申告に反映 | 更正の請求(税額減少の可能性) |

| 所得税(原則) | 課税なし | 課税なし(現金で支払った場合) |

| 所得税(例外) | 原則なし | あり(不動産等で支払った場合はみなし譲渡) |

特に注意すべきポイントは次のとおりです。

・相続税の申告後に遺留分が確定するケースが多い

・更正の請求・修正申告の判断を誤るとペナルティのリスクがある

・不動産で解決すると所得税が発生する可能性がある

・登記(所有権移転)と税務のタイミングを合わせる必要がある

例えば、不動産で解決した場合には所有権移転登記が必要になります。このときの原因は「遺留分侵害額の支払に伴う所有権移転」といった整理になりますが、登記原因と税務の整合性が取れていないと後で説明がつかなくなります。また、安易に「現物で渡した方が簡単」と判断すると、後から思わぬ所得税が発生し、結果として損をすることもあります。

遺留分は「取り返す権利」ですが、税金まで考えると「取り返し方」が重要です。ここを誤ると、せっかくの権利行使が目減りすることになります。遺留分侵害請求は、法律・税務・登記が複雑に絡み合う分野です。当事務所では、税理士と司法書士の両方の視点から一体的にサポートしております。後からの修正が難しいテーマだからこそ、最初の設計段階からご相談いただくことをおすすめいたします。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。