Last Updated on 2026年3月22日 by 渋田貴正

海外の会社が日本に子会社を設立する場面では、「外為法(外国為替及び外国貿易法)」という法律が問題になります。実務では、「会社設立の話だと思っていたら、外為法の届出が必要だった」というケースが非常に多いです。たとえば、海外のIT企業が日本法人を設立しようとしたところ、業種の関係で事前届出が必要と判明し、設立スケジュールが6か月以上遅れるといったことも実際にあります。外為法は、いわば会社設立登記より前にある関門です。本記事では、この外為法の全体像を、税務や登記の実務とあわせて整理します。

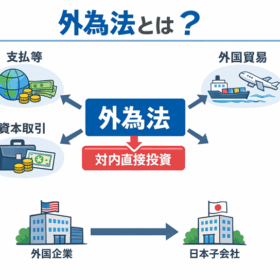

そもそも外為法とは何か(「原則自由・例外規制」という考え方)

外為法は、海外との取引をコントロールする法律です。基本は「原則自由・例外規制」です。つまり、通常の取引は自由に行えますが、安全保障や経済に影響がある取引については、事前の届出や許可が必要になります。ここで注意したいのは、「海外との取引だけが対象ではない」という点です。外為法は、越境的な要素がある取引を広く対象としており、日本国内で完結する取引でも適用される場合があります。たとえば、外資系の日本法人同士のM&Aや、日本国内で外国人に重要な技術情報を提供するケースなども対象になる可能性があります。つまり、「海外か国内か」ではなく、「外国との関係性があるかどうか」で判断する必要があります。

外為法の規制は4つに整理できる

外為法は難しそうに見えますが、構造は比較的シンプルです。主な規制は以下の4つに分けられます。

| 区分 | 内容 | 規制を受ける主体 | 実務上のイメージ |

|---|---|---|---|

| 支払等 | 海外との送金や決済 | 居住者・非居住者の双方 | 海外送金、外貨での支払い |

| 資本取引 | 株式取得や貸付など | 居住者・非居住者の双方 | 外国企業への出資、融資 |

| 対内直接投資 | 外国人による日本投資 | 外国投資家 | 日本法人の設立、株式取得 |

| 外国貿易 | 輸出入に関する規制 | 主に居住者(輸出者・輸入者) | 貨物の輸出規制など |

外為法では「どの取引か」だけでなく「誰が行うか」が非常に重要です。特に外国企業の日本進出では、「外国投資家」に該当するかどうかが、事前届出の要否を左右するポイントになります。

外国企業の日本進出に直接関係するのは「対内直接投資」です。海外会社が日本に子会社を設立するケースは、この規制に該当します。

外為法上の居住者・非居住者

外為法の判断で最も重要なのが、「居住者」と「非居住者」という区分です。簡単にいうと、「日本側か外国側か」という区分ですが、国籍では判断しません。個人であれば「日本に住所や生活の拠点があるか」で判断し、法人であれば「本店(主たる事務所)がどこにあるか」で判断します。たとえば、日本人でも海外に長期滞在していれば非居住者になることがありますし、外国法人でも日本に支店があれば、その支店は居住者として扱われます。この判定を誤ると、そもそも外為法の対象かどうかの判断自体がズレてしまいます。実務では、「誰が投資するのか」を最初に確認するのが鉄則です。

所得税法上の居住者、非居住者の概念との違いは以下の通りです。

| 項目 | 外為法 | 所得税法 |

|---|---|---|

| 制度の目的 | 国際取引の規制(安全保障・経済秩序の維持) | 課税範囲の決定(どこまで課税するか) |

| 基本的な考え方 | 越境的要素のある取引を広く規制 | 所得の発生場所と居住実態で課税 |

| 個人の判定基準 | 日本に住所・居所があるか | 日本に住所(生活の本拠)または1年以上の居所があるか |

| 法人の判定基準 | 主たる事務所の所在地で判定 | 内国法人か外国法人か(設立準拠法)で判定 |

| 日本法人の扱い | 原則「居住者」だが、外資の影響により規制対象になることあり | 必ず内国法人(居住者扱い) |

| 外国資本の影響 | 重要(外国投資家として扱われる場合あり) | 原則影響なし |

| 典型的なズレ例 | 外資100%の日本法人→外国投資家扱いの可能性 | 日本法人→常に内国法人 |

外国企業の日本進出では業種次第では外為法の届出→登記の順番になる

外国企業が日本に進出する場合、多くの方は「会社を作る(登記する)」ことから考えます。しかし実務では順番が逆です。先に外為法の確認が必要です。つまり、「この投資はしてよいか」を確認したうえで、「会社を作る」という流れになります。ここを誤ると、「会社設立の準備は整っているのに、出資ができない」という状態になってしまいます。特に事前届出が必要な場合、審査期間があるため、スケジュールへの影響は無視できません。外為法は、登記の前段階にある見えないボトルネックといえます。

外為法の中でも最も重要なのが「事前届出」です。これは、一定の投資について、事前に国へ届け出て確認を受ける制度です。典型的には以下のような要素で判断されます。

| 判断要素 | 内容 |

|---|---|

| 投資主体 | 外国投資家(外国法人や非居住者)かどうか |

| 投資内容 | 株式取得や会社設立などに該当するか |

| 業種 | IT・インフラ・データなど規制対象業種か |

重要なのは、「すべてのケースで必要になるわけではない」という点です。ただし、この判断は非常に専門的で、明確に白黒が分かれないケースも多いです。外為法は、いわば“グレーゾーンとの付き合い方が問われる法律”です。ここを自己判断で進めると、後からブレーキがかかることになります。

中小企業ほど外為法の規制に注意

外為法は、大企業だけに適用される法律ではありません。資本金の大小や会社の規模に関係なく、すべての企業や個人に適用されます。たとえば、スタートアップが海外投資家から出資を受ける場合や、個人が外国企業に投資する場合でも、外為法の対象になる可能性があります。「うちは小さいから関係ない」という考え方は危険です。むしろ、体制が整っていない分、うっかり違反のリスクは高くなります。

外為法に違反した場合、行政処分や刑事罰の対象になる可能性があります。また、違反事例は公表されることもあり、企業の信用に大きな影響を与えます。税務であれば修正申告で対応できるケースもありますが、外為法は「後から修正」が難しい分野です。実務感覚としては、「税務は後から整える余地があるが、外為法は最初の判断を外すと取り返しがつかないことがある」という位置づけです。

外国企業の日本進出では、外為法・登記・税務が一体で動きます。当事務所では、これらをまとめて対応することで、スケジュール遅延や手戻りを防ぐサポートを行っています。「届出が必要か分からない」「設立から税務までまとめて任せたい」という場合は、早めにご相談いただくことで、余計な遠回りを避けることができます。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。