Last Updated on 2026年3月17日 by 渋田貴正

外国人が日本で会社を経営する場合、在留資格「経営・管理(いわゆる経営管理ビザ)」を取得するケースが多くあります。このとき、相談の中で非常によく出てくるのが「3,000万円」という数字です。「資本金3,000万円が必要と聞いた」「現金で3,000万円を出資しないといけないのですか?」という質問は本当に多いです。

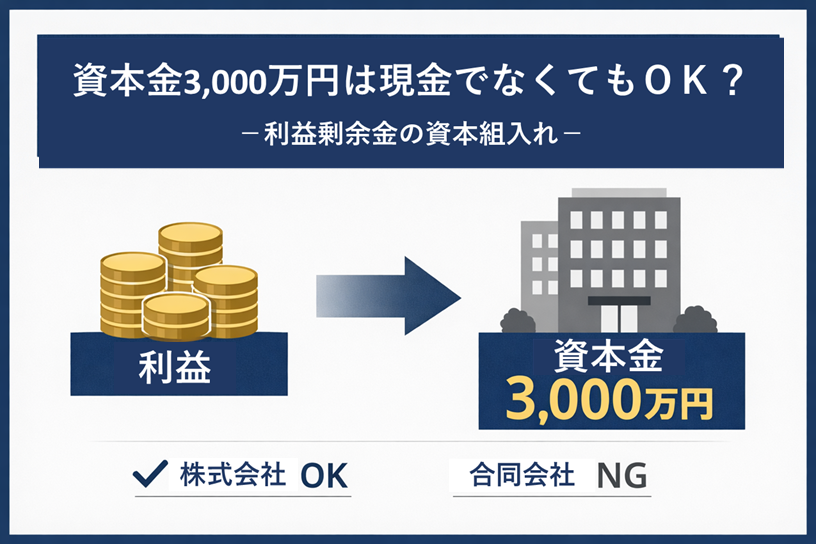

3,000万円というと結構なお金ですが、3,000万円は必ずしも新しい現金出資である必要はありません。すでに何年か経営をしていて会社に利益が蓄積されている場合、その利益剰余金を資本金に組み入れる方法でも要件を満たせる可能性があります。つまり、会社の内部にある資金を使って資本金を増やすことができるのです。これは実務上かなりニーズの高い方法です。実際、「現金で3000万円を新たに出すのは難しいが、会社には利益がある」というケースは珍しくありません。そうした場合、利益剰余金の資本組入れは非常に現実的な選択肢になります。

経営管理ビザの3,000万円要件とは

在留資格「経営・管理」は、外国人が日本で会社を経営したり事業を管理したりするためのビザです。このビザでは、事業が一定規模以上であることが求められます。その判断材料の一つが資本金の額です。実務では、3000万円程度の資本規模があるかどうかが一つの目安とされています。このとき重要なのは、「資本金として会社に計上されている金額」がポイントになるということです。

つまり、現金出資かどうかよりも、会社の資本金として正式に組み込まれているかどうかが重視されます。そのため、会社の内部にある利益剰余金を資本金に組み入れて資本金を増やす方法でも、資本規模を示す手段として認められる可能性があります。

利益剰余金の資本組入れとは何か

利益剰余金とは、会社が事業活動で稼いだ利益のうち、配当などで外に出さず会社に残しているお金のことです。会社の決算書では「純資産」の中に表示されます。この利益剰余金を資本金に振り替えることを「利益剰余金の資本組入れ」といいます。会社にある資金総額は変わりませんが、会計上の分類が変わります。そして、この変更は登記にも反映されます。資本金が増えれば、会社の登記事項証明書にも新しい資本金額が記載されます。入管手続では、この登記された資本金額が会社規模を示す資料の一つになります。つまり、利益剰余金を資本組入れすることで、現金を新たに出資しなくても資本金を増やすことができるのです。これが、経営管理ビザの3000万円要件を満たす方法の一つして注目される理由です。

ここでよく聞かれるのが「資本金にしてしまうと配当できなくなるのでは?」という質問です。確かに、利益剰余金を資本金に組み入れると、その分は利益剰余金ではなくなるため、分配可能額は減ります。ただし、オーナー経営のクローズドな会社では、そもそも配当を行うケースは多くありません。理由はシンプルで、配当は会社の損金(経費)にならず、受け取る個人では総合課税になるため税負担が重くなりやすいからです。中小企業では、利益をオーナーに移す場合は配当より役員報酬を使うことが一般的です。そのため、利益剰余金を資本金に組み入れても、実務上の影響はそれほど大きくないことが多いのです。

外国人経営者の利益剰余金の資本組入れでよくあるケース

外国人の方が日本で会社を設立する場合、最初から3000万円を用意するのが難しいことがあります。そこで、まずは1000万円程度の資本金で会社を設立し、事業を開始するケースがあります。そして事業が順調に進み、1期目で大きな利益が出たとします。

この場合、次のような方法を取ることも理論上は可能です。

- 事業年度を変更して早期に決算を行う

- 決算確定により利益剰余金を確定させる

- その利益剰余金を資本金に組み入れる

- 資本金を3,000万円に増加させる

つまり、

「事業で稼いだ利益を資本金に組み入れて3,000万円を作る」

という形です。

新しく現金を出資するのではなく、会社の内部にある利益を資本金へ振り替えるわけです。いわば、ビジネスの成果で資本金を作るというイメージです。

もちろん、入管審査では資本金だけが見られるわけではありません。事務所の実態、事業計画、売上状況、従業員なども総合的に判断されます。ただし、資本金が3000万円あることは、事業基盤を示す一つの強い材料になります。特に「すでに事業があり、利益も出ている会社」であれば、利益剰余金の資本組入れは理にかなった方法です。会社の実態が伴っている場合、この方法は非常に有効です。

利益剰余金の資本組み入れの会社形態による違い(株式会社と合同会社)

ただし、この方法が使えるかどうかは会社形態によって異なります。特に重要なのが株式会社と合同会社の違いです。株式会社では、会社法に基づき利益剰余金の資本組入れという制度が認められています。株主総会の決議などの手続きを経て、利益剰余金を資本金へ振り替えることができます。そして資本金が増えるため、法務局で資本金増加の登記を行います。一方、合同会社にはこの制度がありません。合同会社では利益剰余金を資本金へ振り替える仕組みがなく、資本金を増やす場合は社員(出資者)からの追加出資が必要になります。つまり、合同会社では利益剰余金の資本組入れによって資本金を増やすことはできません。この違いは実務では非常に重要です。会社形態による制度の違いを整理すると次のようになります。

| 会社形態 | 利益剰余金の資本組入れ | 資本金増加の方法 |

|---|---|---|

| 株式会社 | 可能 | 利益剰余金の資本組入れまたは新規出資 |

| 合同会社 | 不可 | 社員からの追加出資のみ |

つまり、利益剰余金の資本組入れによって3,000万円の資本金を作る方法は、株式会社では可能ですが、合同会社では基本的に使えません。このため、在留資格の要件を考える場合、会社形態の選択が重要になることがあります。

もし合同会社で設立している場合、この方法をどうしても取りたいときは、株式会社への組織変更(会社形態の変更)を行うという選択肢もあります。組織変更とは、会社を一度解散することなく、会社形態だけを合同会社から株式会社へ変更する制度です。組織変更を行えば、その後は株式会社として利益剰余金の資本組入れを行うことができるようになります。つまり、「合同会社ではできない資本組入れ」を実現するために、まず会社形態を株式会社へ変更するという実務的なルートも考えられるわけです。もっとも、組織変更には定款変更や登記手続などが必要になりますので、事前にスケジュールを整理して進めることが重要です。

利益剰余金の資本組み入れの登記と税務のポイント

利益剰余金の資本組入れを行う場合、登記手続が必要になります。資本金の額が増加するためです。具体的には「資本金の額の増加」の登記を申請します。登録免許税は増加額の1000分の7(最低3万円)です。税務上は、利益剰余金を資本金へ組み入れても課税は発生しません。会社の内部で純資産の区分が変わるだけだからです。つまり、税務上は基本的にニュートラルな取引です。

ただし、この手続では「本当に資本組入れができる利益があるのか」という実態が重要になります。決算によって利益剰余金が確定していること、そして会社法に基づく手続(株主総会決議など)が適切に行われていることが必要です。形式だけ資本金を増やすことはできません。会社の帳簿、決算内容、会社法上の手続がすべて整って初めて資本組入れが成立します。そのため、実務では税務・会計・登記の三つを同時に確認する必要があります。利益剰余金の資本組入れを検討する場合は、税理士による決算内容の確認と、司法書士による会社法手続・登記手続を含めて進めることが重要です。資本金の数字だけを作ることはできません。会社の実態と手続がそろって初めて資本金になります。会社法の世界では、数字だけの資本金は存在しないからです。

外国人による会社設立や経営管理ビザの取得では、入管手続だけでなく会社法、登記、税務がすべて関係してきます。制度を正しく理解していないと、本来使えるはずの方法を見逃してしまうことがあります。利益剰余金の資本組入れも、その代表例です。「3000万円は現金で用意しないといけない」と思い込んでしまうと、事業の可能性を狭めてしまうかもしれません。

当事務所では、外国人による会社設立、資本金の設計、登記手続、経営管理ビザに関する実務を税務と法務の両面からサポートしています。会社の状況によっては、利益剰余金の資本組入れを活用することで、無理のない形で要件を満たすことができる場合もあります。日本での事業展開や在留資格の取得でお悩みの方は、ぜひ一度お気軽にご相談ください。税理士・司法書士の立場から、実務に即した解決方法をご提案いたします。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。