Last Updated on 2026年3月20日 by 渋田貴正

FBAR(Foreign Bank Account Report)とは、米国財務省に対して提出する「外国金融口座報告(FinCEN Form114)」のことです。簡単にいうと、アメリカ政府が海外にある資金の流れを把握するための制度です。租税回避やマネーロンダリングを防ぐ目的で設けられており、「税金の申告」というよりは「資金の動きを報告する制度」というイメージに近いです。

そのため、FBARを提出したからといって税金が発生するわけではありません。ただし、提出義務があるにもかかわらず未提出だった場合には重いペナルティが課される可能性があります。

誰がFBARの提出対象になるのか

FBARの対象となるのは、アメリカ国籍者やグリーンカード保有者などの「米国人(US Person)」です。ここでいう米国人とは、単にアメリカに住んでいる人ではなく、国籍や永住権といった法的なステータスで判断されます。

グリーンカードとは、アメリカで永続的に居住・就労することができる権利(永住権)を証明するカードです。日本に住んでいる場合でも、このグリーンカードを保有していると税務上は「米国人(US Person)」として扱われるため、FBARの対象になる点に注意が必要です。

たとえば、日本に長年住んでいるアメリカ国籍の方であっても対象になりますし、日本法人の役員として日本で活動している場合でも対象になる可能性があります。

なお、日本人であってもアメリカに居住し、税務上の米国居住者に該当する場合や、グリーンカードを保有している場合にはFBARの対象となることがあります。単に「日本人だから対象外」とは限らない点にも注意が必要です。

| 区分 | 具体例 | FBAR対象 |

|---|---|---|

| アメリカ国籍者 | 日本在住のアメリカ人 | 対象 |

| グリーンカード保有者 | 日本在住だが米国永住権を持つ日本人 | 対象 |

| 米国税務上の居住者 | アメリカに長期滞在している日本人 | 対象 |

| 日本人(日本在住) | 米国との関係なし | 対象外 |

| 日本人(短期滞在) | 出張・短期赴任など | 原則対象外 |

どのような場合にFBARの提出が必要か

FBARは、海外の金融口座の残高が一定額を超えた場合に提出が必要になります。具体的には、1年間のうち一度でも外国口座の合計残高が10,000ドルを超えた場合です。ここで注意したいのは、「平均残高」ではなく「最大残高」で判定されるという点です。

たとえば、普段は残高が少なくても、一時的にまとまった資金が入金されて10,000ドルを超えた場合、その年はFBARの対象になります。短期間であっても関係ありません。

FBARの対象となる「外国口座」とは

FBARでいう外国口座とは、アメリカ国外にある銀行口座や証券口座などを指します。日本の銀行口座も当然含まれます。

また、個人名義の口座だけでなく、自らが代表を務める会社名義の口座であっても対象になる場合があります。この点が非常に重要で、「自分の口座ではないから関係ない」と思ってしまうと見落としにつながります。

FBARについての注意点です。代表的なものを整理しておきます。

| 誤解 | 実際 |

|---|---|

| 海外に住んでいないから関係ない | 国籍等で判断されるため日本在住でも対象 |

| 自分名義の口座でないから不要 | 署名権限があれば対象 |

| 一時的な入金だから対象外 | 一瞬でも10,000ドルを超えれば対象 |

| 税金がかからないなら申告不要 | 報告義務は別で存在する |

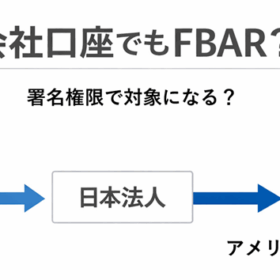

署名権限がある場合もFBARの提出対象になることも

FBARの大きな特徴として、「署名権限(signature authority)」がある場合も対象になる点があります。署名権限とは、その口座の資金について銀行に対して直接指示ができる権限のことです。

たとえば、会社の代表者として会社の銀行口座を自由に操作できる場合、その口座が自分名義でなくてもFBARの対象になります。株式を持っていない場合でも関係ありません。

この「所有していなくても対象になる」という点は、他の税務制度とは大きく異なる特徴です。

FBARとForm8938との違い

FBARとよく混同される制度に「Form8938」があります。これはアメリカの確定申告書に添付する外国資産の報告書で、海外資産を一定以上保有している場合に提出が求められる税務上の制度です。日本の「国外財産調書」に近い位置づけです。

FBARは口座単位で「資金の流れ」を把握する制度であるのに対し、Form8938は資産単位で「保有状況」を把握する制度です。似ているようで目的が異なるため、両方の提出が必要になるケースもあります。

FBARの未提出にはペナルティがあります。特に問題となるのは、故意と判断された場合で、非常に高額な罰金が科される可能性があります。非故意であってもペナルティが発生することがあるため、「知らなかった」では済まされないのがこの制度の怖いところです。

また、後から修正する場合でも手続きが複雑になることがあり、早い段階での対応が重要です。

FBARは一見すると関係のなさそうな制度に見えますが、海外に関係する活動をしている方であれば、思わぬところで対象になることがあります。特に会社設立や役員就任といった場面では、知らないうちに要件を満たしているケースも少なくありません。当事務所では、国際税務と登記の両面から状況を整理し、無理のない形での対応をご提案しています。FBARについて不安がある方は、ぜひ一度ご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。