Last Updated on 2026年2月28日 by 渋田貴正

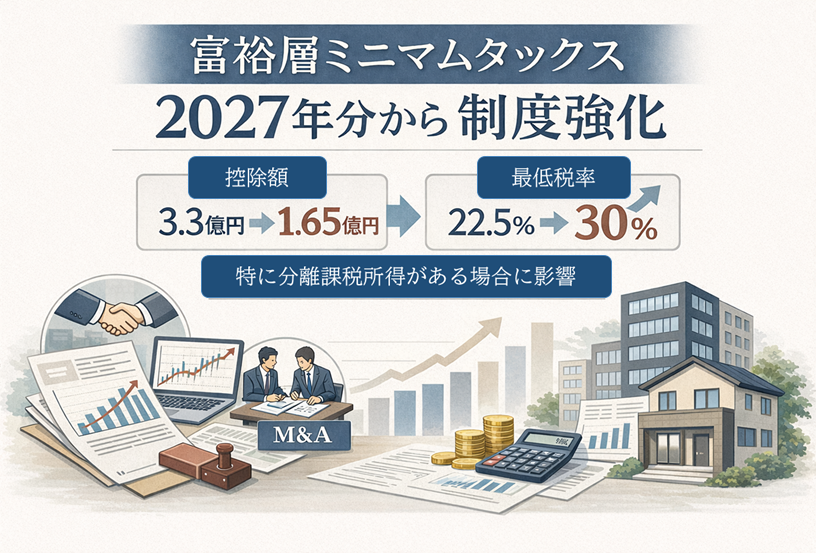

2025年分の所得税から始まった「極めて高い水準の所得に対する負担の適正化措置(いわゆる富裕層向けミニマムタックス税制)」ですが、この制度はすでに次の改正が予定されています。2027年分の所得税、つまり2028年に提出する確定申告から、制度の適用範囲と税負担の水準が大きく引き上げられる見込みです。

現行制度は、基準所得金額が3億3,000万円を超える場合にのみ影響するため、実務上は超高所得者に限定された制度といえます。しかし、改正後はそのハードルが大きく下がり、非上場株式の譲渡やM&Aなどにより数億円規模の所得が発生するケースでも、実際に税額へ影響する可能性が高まります。

2025年分・2026年分のミニマムタックス税制の仕組み

まず、現在の制度の基本的な仕組みを確認します。この制度では、基準所得金額が3億3,000万円を超える場合、通常の所得税額とは別に、次の計算を行います。

(基準所得金額 − 3億3,000万円)× 22.5%

この金額と通常の所得税額を比較し、多い方が最終的な所得税額になります。つまり、税率を一律に引き上げる制度ではなく、「最低限の税負担ライン」を設定する制度です。

| 比較対象 | 計算方法 | 最終的な所得税額 |

|---|---|---|

| 通常の所得税額の方が大きい場合 | 総合課税:累進税率による計算 分離課税:株式譲渡益などの通常計算 |

通常どおり計算した所得税額を納めます |

| 最低税額の方が大きい場合 | (基準所得金額 − 3億3,000万円)× 22.5% | 最低税額まで引き上げた所得税額を納めます |

この制度は、形式上はすべての所得を対象としますが、実務上は株式譲渡益などの分離課税所得が多い場合に影響が出やすい設計です。

この制度で見落とされやすいのが、「基準所得金額」の範囲です。基準所得金額は、確定申告をする予定の所得だけでなく、申告不要制度を選択した上場株式の譲渡益や配当も含めて計算する必要があります。

つまり、特定口座(源泉徴収あり)で申告不要制度を選択している場合でも、その所得はミニマムタックスの判定上の基準所得金額には含まれます。確定申告をしていないからといって、判定対象から除外されるわけではありません。

これは制度の趣旨が「実際にどれだけ所得を得たか」に基づいて判定する仕組みであるためです。申告の有無ではなく、所得の実態で判定されます。実務上は、普通であれば申告を予定していない証券会社の年間取引報告書などをもとに、すべての株式譲渡益を含めて確認する必要があります。

2027年分からのミニマムタックス税制の仕組み

2027年分からは、制度の条件が次のように変更される予定です。

| 項目 | 現行(2025~2026年分) | 改正後(2027年分~予定) |

|---|---|---|

| 控除額 | 3億3,000万円 | 1億6,500万円 |

| 最低税率 | 22.5% | 30% |

| 主な対象層 | 超高所得者 | 富裕層まで拡大 |

控除額が半分になり、税率も引き上げられるため、制度の影響を受ける範囲は大きく広がります。これまで制度の対象外だったケースでも、改正後は最低税額が適用される可能性があります。

ミニマムタックス制度が実際に影響するのは、主に分離課税所得が中心のケースです。株式譲渡益や先物取引などは申告分離課税となり、所得税と復興特別所得税を合わせた税率は約15.3%です。一方、改正後の最低税率は30%となります。

この差は大きく、非上場株式の譲渡などにより多額の所得が発生した場合、通常の分離課税による税額よりも、ミニマムタックスによる最低税額の方が上回る可能性が高くなります。特にM&Aや事業承継に伴う株式売却では、売却時期によって税負担が大きく変わる可能性があります。

同じ10億円の所得であっても、その所得が給与所得なのか、それとも株式譲渡所得なのかによって、ミニマムタックス税制の影響は大きく異なります。給与所得は総合課税の対象となり、所得が増えるほど累進税率により税率も高くなります。一方、株式譲渡所得は申告分離課税となり、所得金額に関係なく税率は約15%に固定されています。

現行制度(2026年まで)では、株式譲渡所得が10億円であっても、通常の分離課税による所得税額がミニマムタックスの最低税額をわずかに上回るため、実務上の影響はほとんどありません。しかし、2027年改正後は控除額が1億6,500万円に引き下げられ、最低税率も30%に引き上げられるため、同じ10億円の株式譲渡所得であっても、ミニマムタックスが適用され、所得税額が大きく増加する可能性があります。

一方で、給与所得が10億円の場合は、もともと累進税率により高い税率が適用されるため、ミニマムタックスの最低税額を大きく上回ります。そのため、2026年制度・2027年制度のいずれにおいても、実務上の影響はありません。

次の表では、所得10億円の場合について、「給与所得」と「株式譲渡所得」を比較し、2026年制度と2027年制度でどのように結果が変わるのかを整理しています。

| 全額が給与所得 | 全額が株式譲渡所得 2026年制度 |

全額が株式譲渡所得 2027年制度 |

|

|---|---|---|---|

| 課税方式 | 総合課税 | 申告分離課税 | 申告分離課税 |

| 通常の所得税率 | 累進税率(最高45%) | 約15.315% | 約15.315% |

| 通常の所得税額(概算) | 約4億5,000万円 | 約1億5,315万円 | 約1億5,315万円 |

| ミニマムタックス最低税額 | 2026年:1億5,075万円 2027年:2億5,050万円 |

(10億円 − 3.3億円)× 22.5% = 約1億5,075万円 |

(10億円 − 1.65億円)× 30% = 約2億5,050万円 |

| 最終的な所得税額 | 約4億5,000万円 | 約1億5,315万円 (ミニマムタックス適用なし) |

約2億5,050万円 (ミニマムタックス適用) |

| 制度による影響 | 影響なし | 影響なし | 約9,700万円増加 |

ミニマムタックス税制が実際に問題となるケース

もっとも、この制度はすべての人に影響するものではありません。現行制度では3億3,000万円、改正後でも1億6,500万円を超える所得がなければ判定対象になりません。通常の給与所得者や一般的な投資家の方が日常的に心配する必要はほとんどありません。

一方で、非上場株式の譲渡、M&A、事業承継、先物取引などにより一時的に多額の所得が発生する場合には、制度の影響を受ける可能性があります。また、この制度は株式譲渡所得だけでなく、不動産の譲渡所得にも適用されます。特に長期譲渡所得の所得税率は約15%と低いため、非上場株式の譲渡と同様に、多額の不動産売却益が発生した場合にはミニマムタックス税制の影響を受ける可能性があります。収益不動産や投資用不動産の売却を予定している場合には、売却時期や所得金額を含めた事前の確認が重要になります。

この制度は、いわば「分離課税だから税率が低い」という従来の前提に対して、一定の下限を設ける仕組みといえます。

非上場株式の譲渡やM&Aを予定している場合、この制度を考慮するかどうかで税負担が大きく変わる可能性があります。売却時期の調整や所得の把握を適切に行うことで、想定外の税負担を防ぐことができます。当事務所では、株式譲渡や事業承継に伴う税務について、ミニマムタックス税制を含めた総合的な観点からサポートを行っています。非上場株式の売却や高額な分離課税所得が関係する場合は、ぜひ事前にご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。