Last Updated on 2026年2月17日 by 渋田貴正

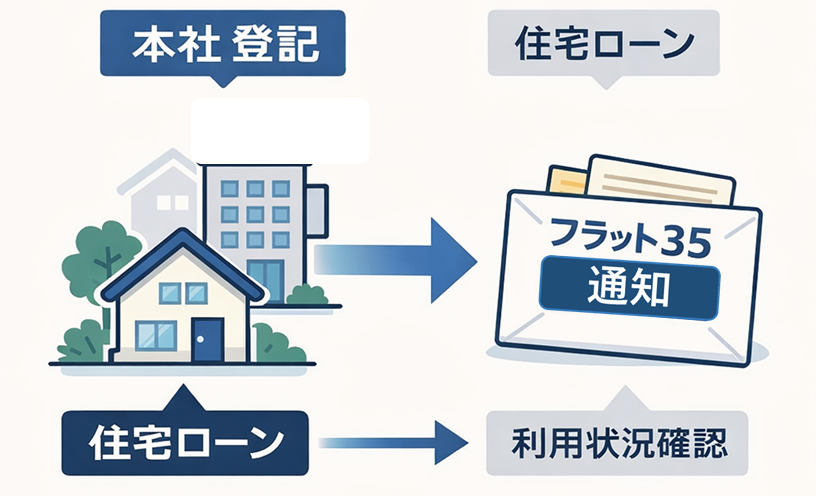

最近、自宅を会社設立時の本店所在地として登記することが増えてきました。それとともに、「金融機関やフラット35から利用状況確認の通知が届いた」というご相談が増えています。これは単なる形式的なアンケートではありません。住宅ローンは「自分が住むための住宅」を前提にした融資です。そのため、使い方が変わると契約違反になる可能性があります。

例えば、自宅マンションを購入しフラット35で融資を受けていた方が、法人を設立してその住所を本社として登記したケースです。ご本人は住み続けていましたが、法人番号検索サイトではその住所で会社の登記がされていることが分かり、金融機関が「事業用利用ではないか」と判断し、利用状況の確認通知が届きます。この時点で慌ててしまう方が多いのですが、重要なのは「現状を正しく説明すること」です。対応を誤ると、期限の利益の喪失(ローンの分割払いの権利を失い、一括返済を求められること)という重い結果につながる可能性があります。住宅ローンは、銀行との信頼関係で成り立つ契約です。形式上の住所変更が、思わぬ契約問題に発展することがあります。

住宅ローンは「居住用」が大前提

フラット35を含む住宅ローンの基本条件は、「借主本人が居住する住宅」であることです。これは住宅金融支援機構の融資条件にも明確に示されています。ここでいう「居住」とは、生活の本拠として実際に住んでいる状態を意味します。逆に、事務所専用として使っている場合や、他人に貸している場合は契約違反になります。

一方で、自宅の一部を仕事に使う程度であれば、必ずしも違反になるとは限りません。例えば、1室を仕事部屋として使用している程度で、生活の本拠がその住宅にある場合は、通常は問題にならないことが多いです。

ただし、会社の本店所在地として登記する行為は、金融機関によって評価が異なります。登記自体は法律上問題ありませんが、ローン契約上の制限は別の問題です。会社法上は、本店所在地は実在する場所であればよく、所有者や用途に制限はありません。しかし、金融機関との契約は民間契約です。そのため、登記が合法であっても、契約違反になる可能性があります。ここが非常に重要なポイントです。

また、登記情報からだけでは単に登記をしているだけなのか、実際にそこに不特定多数が出入りしたり、スタジオなどに改装したりして事業のために使用してしまっているのか判断が付きません。そのためにまずは通知を発送して現状確認をしています。

フラット35などから利用状況について照会が届いた場合の対応

通知が届いた場合は、まず落ち着いて現在の利用状況を整理することが重要です。慌てて虚偽の回答をするのは最も危険です。契約書には「調査及び報告義務」があり、虚偽報告は契約違反になります。

対応の基本は次のとおりです。

| 状況 | 対応 | リスク |

|---|---|---|

| 自宅として居住している | その旨を正直に回答 | 通常は問題なし |

| 会社の本社として登記のみ | 居住実態を説明 | 金融機関の判断次第 |

| 事務所専用として使用 | 速やかに金融機関へ相談 | 契約違反の可能性高 |

| 他人へ賃貸している | 金融機関へ報告必須 | 一括返済請求の可能性 |

特に重要なのは、「登記=事業用」と即断されるわけではない点です。実際に住んでいるかどうかが最も重要です。生活の実態がそこにあるかどうかが判断基準になります。

自宅を本社にした場合の登記上の注意点

会社の本店所在地は、設立時または移転時に登記する必要があります。本店移転登記は、原則として2週間以内に申請が必要です。この際、住宅ローンの存在は登記の可否には影響しません。会社設立時に、住宅ローンのある物件を本店所在地とすること自体は日常的に行われています。

しかし、登記が可能であることと、ローン契約違反にならないことは全く別の問題です。ここを混同すると危険です。登記は「法務局との関係」、ローンは「金融機関との関係」です。

税務上の注意点 会社に家賃を支払わせる場合

自宅を会社の本社にした場合、会社が自宅の所有者に家賃を支払うことがあります。この場合、次の税務問題が生じます。

| 項目 | 税務上の扱い |

|---|---|

| 会社側 | 家賃は経費になります |

| 個人側 | 不動産所得として課税されます |

| 住宅ローン控除 | 事業使用部分は対象外になります |

住宅ローン控除(住宅借入金等特別控除)は、「居住用部分」が対象です。事業用部分は控除対象から除外されます。例えば、床面積の20%を事務所として使用している場合、住宅ローン控除額も20%減少します。知らずに家賃設定をすると、節税のつもりが逆に税負担が増えることがあります。

ただし、事業用として使用している部分が床面積の10%以下であれば、税務上は全体を居住用として扱うことが認められており、控除額は減少しません。一方、事業用部分が10%を超える場合は、居住用部分の割合に応じて控除額が減少します。また、事業用部分が50%以上になると、住宅ローン控除自体が適用できなくなります。

最も安全な対応方法は事前相談

住宅ローンのある自宅を本社にすること自体は、絶対に禁止されているわけではありません。しかし、金融機関の承諾が必要になる場合があります。無断で変更すると、契約違反になります。対応として最も安全なのは、登記前に金融機関へ相談することです。金融機関によっては、「居住が主である限り問題なし」と判断することもあります。逆に、事業用途が強いと判断されると、事業用ローンへの借り換えを求められることもあります。この判断は個別事情によって異なります。

| 分野 | 判断主体 | ルール |

|---|---|---|

| 登記 | 法務局 | 所在地として実在すれば可能 |

| 税務 | 税務署 | 事業使用割合に応じ課税 |

| 住宅ローン | 金融機関 | 居住用が原則 |

フラット35や金融機関からの照会文書が届いたからといって、直ちに問題になるわけではありません。これはあくまで利用状況の確認です。重要なのは、現状を正確に説明することです。そして、今後の登記や税務処理を適切に設計することです。自宅を本社にすることは、コスト削減や信用向上のメリットがあります。しかし、住宅ローン、税務、登記の3つの観点から適切に設計しないと、思わぬリスクが生じます。当事務所では、税理士と司法書士の両方の観点から、住宅ローンのある自宅を本社にする際の安全な方法を具体的にご提案しております。通知が届いた段階でも、登記前の段階でも、適切な対応方法をご案内できますので、安心してご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。

時課税-280x280.png)