Last Updated on 2026年2月4日 by 渋田貴正

最近、海外の会社が日本に関係する取引を行うケースが増えています。その中で、よくあるのが次のようなご相談です。

「日本で法人税の申告が必要と言われましたが、外国会社の登記も必要でしょうか。」

「登記をしていない外国会社でも、法人番号は取得できるのでしょうか。」

多くの方は、「法人税申告が必要になるなら、まず外国会社の登記をしなければならない」と考えがちです。しかし、実務上は外国会社の登記が不要でも、法人税申告が必要になるケースが存在します。そして、そのような場合であっても、設立登記をしていない外国会社が法人番号の指定を受けることは可能です。

登記していなくても法人税申告が必要になることも

設立登記をしていなくても法人番号の指定を受けられるケースとして、国税庁は大きく次の3つの類型を定めています。

| 類型 | 概要 |

|---|---|

| 類型1 | 法人税申告書や消費税申告書など、国税に関する申告書等を自ら提出する立場になる者 |

| 類型2 | 取引先が作成する申告書や支払調書に記載するため、法人番号の提供を求められる者 |

| 類型3 | 国内法に基づき成立しているが、設立登記を行わない法人(土地改良区、健康保険組合など) |

本記事では、このうち類型1(自ら法人税等の申告書を提出するケース)について、特に外国会社を中心に解説します。

このケースは簡単に言うと、自ら法人税申告書や消費税申告書などを税務署へ提出しなければならない立場になる場合を指します。

多くの方は、「会社を作っていない=法人税とは無縁」と考えがちです。しかし、税務の世界では、会社を設立しているかどうかよりも、「誰が、どの所得について、申告義務を負うか」が判断基準になります。

そのため、設立登記をしていない団体や外国法人であっても、申告義務が生じれば、この類型1に該当し、法人番号の指定を受ける必要があります。

例えば、日本には「人格のない社団等」と呼ばれる団体があります。会社設立などの登記はしていないけれど、一定の目的のもとに構成員(メンバー)が集まり、代表者や規約を定めて、団体として継続的に活動している組織は、税務・民事の世界では「人格のない社団等」と呼ばれます。例えば、町内会、研究会、子供のスポーツクラブ、任意の協会など、法人格はないものの、団体として活動している組織です。

これらの団体であっても、営利性・継続性・反復性のある事業活動を行い、税法上の収益事業(グッズ販売やイベント開催など)を行っていれば、その部分については法人税の申告義務が生じます。一方で、会費や寄付金を中心とした非営利的な活動のみを行っており、収益事業に該当しない場合には、原則として法人税の申告は不要です。

つまり、会社設立や設立登記をしていなくても、もし収益事業を行っていて、自ら法人税申告書を提出する立場になる以上、町内会や少年野球チームなどであっても法人番号が必要になるということです。

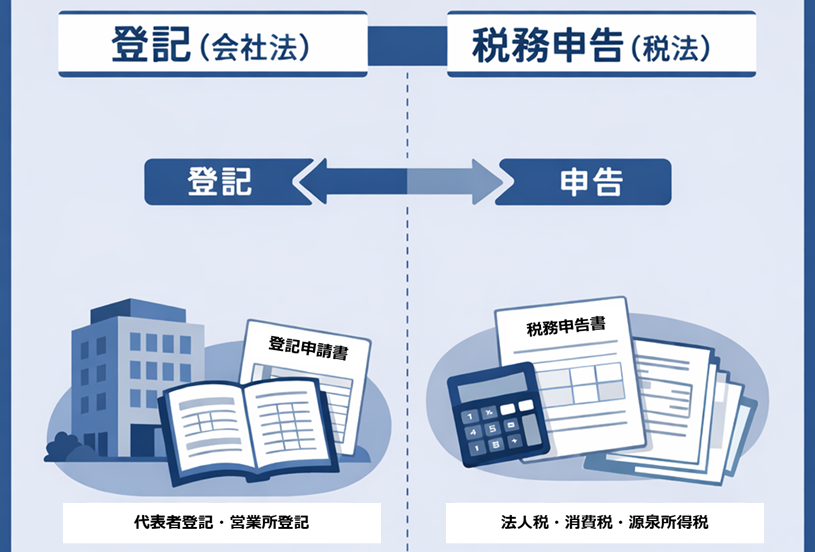

外国会社の「登記義務」と「税務申告義務」は別物

外国会社が日本に関係する場合、よくある誤解があります。「日本で法人税申告が必要になるなら、外国会社の登記もしなければならないのではないか」

結論から言うと、必ずしもそうではありません。

会社法上の外国会社の登記が必要かどうかと、税法上の法人税申告義務があるかどうかは、判断基準が異なります。

会社法では、外国会社が「日本において取引を継続して行う」場合に、原則として日本における代表者を定め、登記を行う必要があります。

ここでいう「取引を継続して行う」とは、偶発的な取引ではなく、一定の計画に基づく集団的・継続的な事業活動を意味します。

一方、税法では、「日本で課税できる所得があるかどうか」が判断基準になります。

このため、

・外国会社の登記は不要

・しかし法人税申告は必要

という状態が実務上、普通に発生します。

外国会社が登記をしなくても法人税申告が必要になるケースとは?

例えば、次のようなケースでは、

・日本国内にある不動産を所有し、賃貸収入を得ている

・日本の不動産を売却して譲渡益が生じた

これらはいずれも、日本で発生した所得として、日本で法人税が課税される可能性があります。

しかし、これらのケースでは、外国会社が日本に営業所や支店を設置していないことも多く、会社法上の外国会社登記が不要となる場面も少なくありません。

外国会社は、日本で設立登記をしていなくても、民法上は法人としての成立が認められています。これは、日本の法令により成立した法人と同様に、私法上の権利能力を有するという考え方です。

(外国法人)

|

このため、外国法人が日本で法人税申告義務を負う場合、「日本で登記していないから法人番号は持てない」ということにはなりません。税法上は、外国会社の登記をしていなくても、この民法の考え方をもとに日本の法律に基づいて課税するために法人番号の発行を行っています。

| 区分 | 会社法(外国会社の登記) | 税法(法人税申告義務) |

|---|---|---|

| 判断の目的 | 日本で継続的に事業を行う外国会社を公示するため | 日本で課税できる所得があるかを判定するため |

| 判断基準 | 日本において「取引を継続して行う」かどうか | 日本で課税対象となる所得が発生しているかどうか |

| ポイントとなる考え方 | 一定の計画に基づく集団的・継続的な事業活動か | 不動産所得・役務提供対価など日本源泉所得があるか |

| 営業拠点の有無 | 日本に営業所や拠点を置く場合は登記が必要になる可能性が高い | 営業拠点がなくても課税されることがある |

| 典型例 | 日本支店を設置して営業活動を行う場合 | 日本の不動産を所有して賃料収入を得ている場合 |

| 結論 | 登記が必要なケースと不要なケースがある | 登記の有無に関係なく申告義務が生じ得る |

登記していない外国法人が日本で法人番号を受けるための流れ

外国会社が日本で法人税申告を行う場合、通常は次の流れになります。

・法人番号の指定を受ける

・法人税申告書を作成

・所轄税務署へ申告

まず行うべき法人番号の指定は、国税庁(法人番号管理室)へ「法人番号の指定を受けるための届出書」を提出して行います。税務署に提出する手続ではありませんので注意が必要です。

外国会社が日本で法人税申告を行う場合、まず検討すべきなのは「外国会社登記」ではなく、「日本で申告義務があるかどうか」です。

申告義務がある場合には、設立登記をしていなくても法人番号が必要になります。

自社のケースが類型1に該当するのか、登記は必要なのか、法人番号はどう取得するのかでお悩みの方は、ぜひ当事務所にご相談ください。税理士・司法書士の立場から、税務と登記の両面を整理し、最適な対応をご提案いたします。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。