Last Updated on 2025年12月18日 by 渋田貴正

合同会社を経営していると忘れがちなポイントが毎年の損益の分配です。1人で経営している合同会社であればそもそも全利益がその人に帰属するので気にするポイントではないかもしれませんが、社員が複数いる合同会社であっても、決算後に毎年の損益分配をきちんと意識していないケースは決して少なくありません。この根底にあるのは、実際にキャッシュアウトするまでは利益の分配は発生していないといった誤解です。

しかし、合同会社では、社員が何人いるかに関係なく、決算が確定した時点で、その期の損益は必ず社員ごとに分配されています。実際にお金を払ったかどうかや、話し合いをしたかどうかは関係ありません。分配を「していないつもり」でも、法律上はすでに分配が終わっている、というのが合同会社の考え方です。

この点を曖昧にしたままにしていると、後から「誰が、いくらの利益を持っているのか」が分からなくなり、社員間で認識のズレが生じたり、思わぬトラブルに発展したりすることもあります。合同会社では、決算時に行われる損益の分配と、実際にお金を払い出す配当は、法律上も税務上もまったく別のものとして扱われます。この違いを正しく理解しておくことが、合同会社の社員間の権利を明確にして経営を安定化するために必須と言ってもよいでしょう。

合同会社の決算での損益の分配と利益の配当の違い

合同会社の損益の分配の基本

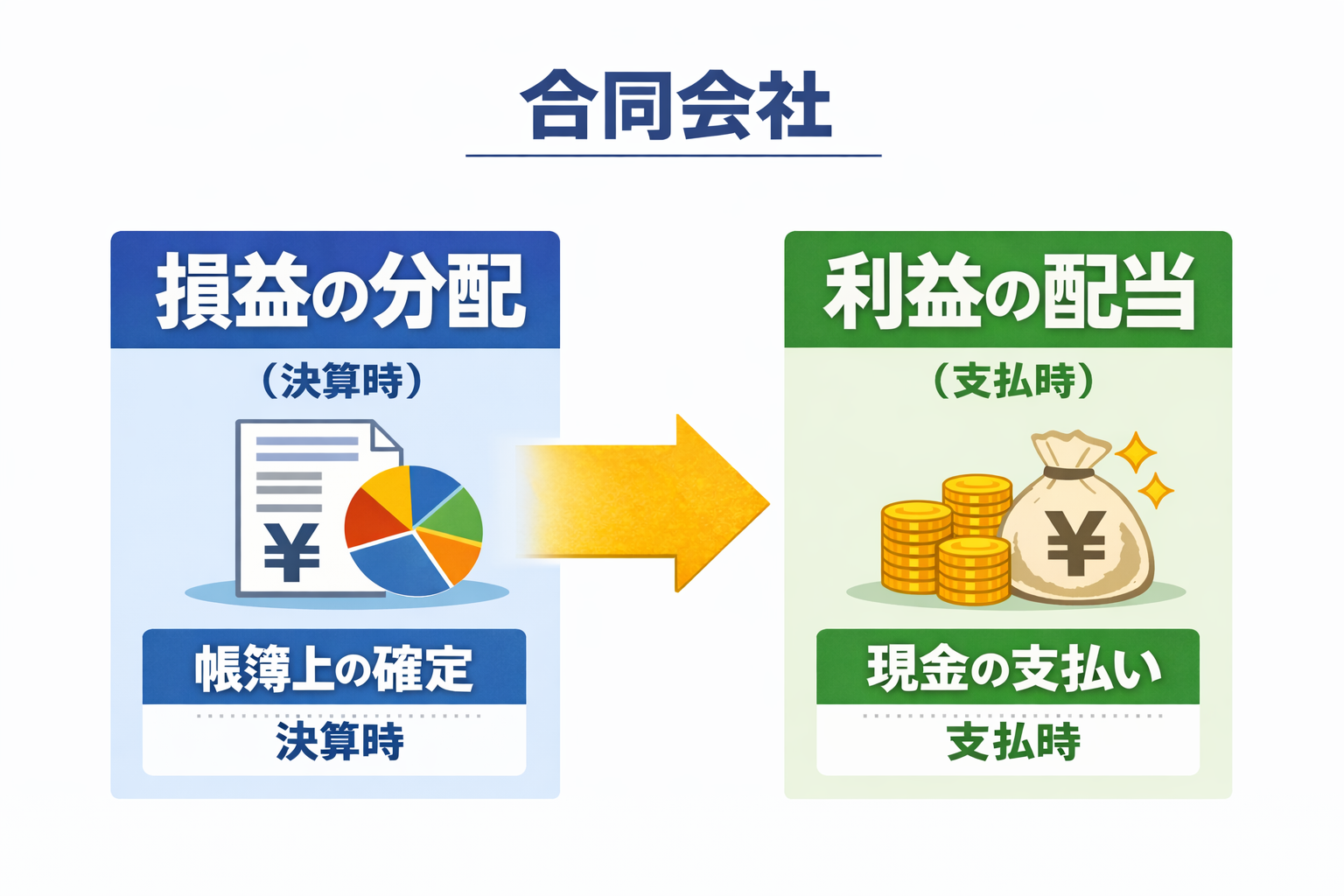

まず押さえておきたいのは、合同会社では決算のたびに必ず「損益の分配」が行われるという点です。損益の分配とは、その事業年度で生じた利益や損失を、社員(出資者)ごとに割り当てることをいいます。

ここで重要なのは、「分配=支払い」ではないという点です。決算で行われる損益の分配は、あくまで帳簿上・法律上の権利関係を確定させる手続きです。実際にお金を払うかどうかとは切り離して考える必要があります。

たとえば、次のようなケースです。

社員が2人いる合同会社で、定款に「損益は出資比率に応じて分配する」と定めていたとします。

今期の利益が200万円であれば、各社員に100万円ずつの利益が分配されたことになります。

この時点で、たとえ会社の口座に現金が残っていなくても、各社員は「100万円分の利益を受け取る権利」をすでに持っている状態になります。

いわば、まだ現金化していないだけの“確定債権”が生まれているイメージです。

合同会社の損益分配は「潜在的な権利」の発生

この「まだ払っていないのに権利が確定する」という感覚は、合同会社特有のものです。株式会社では、株主総会で配当を決議しない限り、株主に利益を請求する権利は発生しません。

一方、合同会社では、定款に特段の定めがなければ、決算で自動的に損益が分配されます。言い換えると、決算書が完成した瞬間に、各社員の取り分は確定します。定款で「社員の協議により分配する」のような規定があれば協議を経て分配されます。いずれにしても決算ごとに損益の分配が行われて、各社員には潜在的に配当を受ける権利が発生するということです。

実際にキャッシュアウトして配当をするかどうかは資金繰りや経営判断によりますが、基本的には社員からの配当請求は合同会社として拒むことはできません。そのお金は社員のものだからです。

ここで、損益の分配と配当の違いを整理してみましょう。

| 項目 | 損益の分配 | 利益の配当 |

|---|---|---|

| タイミング | 決算時に自動的に発生 | 社員の合意・決定後に実施 |

| 性質 | 権利の確定 | 現金等の支払い |

| 現金の動き | 必須ではない | 発生する |

この表を見ると分かるとおり、決算で行われる損益の分配は、現金が動かなくても完結します。一方、利益の配当は、すでに分配された利益を実際に払い出す行為にすぎません。

合同会社の決算での損益の分配や利益の配当の税務上の注意点

税務上、特に注意が必要なのは、「損益の分配」と「課税のタイミング」が必ずしも一致しない点です。合同会社では、決算時に損益の分配が行われますが、この時点で直ちに税金がかかるわけではありません。つまり、合同会社では、「決算で利益が確定する話」と「税金がかかる話」は、同じ時間軸で起きないことがあります。

税務上、課税の対象となるのは、原則として、社員が利益の配当を受けたときです。実際に現金が払い出された場合や、配当と同視できる形で利益を受け取った場合に、個人であれば所得税、法人であれば法人税の課税関係が生じます。

そのため、「決算で利益は出ていて損益の分配は行ったけど、利益の配当はしていない」という状態だけで、すぐに税金が発生するわけではありません。もっとも、利益を払い出さないまま会社に残している場合でも、後日まとめて配当を行ったり、別の形で利益を受け取ったりすれば、その時点で課税されます。

このため、利益が出そうな年度では、いつ、どのタイミングで配当を行うのか、配当を行う場合の資金をどう確保するのかを、決算前後で一度整理しておくことが重要です。

合同会社の決算での損益の分配や利益の配当と登記との関係

損益の分配や配当そのものは、原則として登記事項ではありません。利益を払い出すので基本的には資本金も変動しないので、配当が登記と関連することはありません。ただし、定款で損益分配の割合を変更したり、社員構成を変更したりする場合には、登記が必要になるケースがあります。

たとえば、「出資比率とは異なる割合で利益を分けたい」「特定の社員だけ優先的に利益を配分したい」といった場合には、定款変更が必要になります。

合同会社は自由度が高い反面、設計図をきちんと描いておかないと、思わぬところでつまずきます。だからこそ、損益分配と配当の違いは、設立時や決算前に一度きちんと整理しておくことをおすすめします。

合同会社の損益分配や配当の扱いは、税務と登記が密接に絡み合う分野です。少しでも不安や疑問があれば、税務と登記の両方を一体で見られる専門家に相談することで、将来のトラブルを未然に防ぐことができます。当事務所では、合同会社の設計段階から決算・分配まで、安心して任せていただける体制を整えていますので、ぜひお気軽にご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。