Last Updated on 2025年10月30日 by 渋田貴正

海外に居住しながら日本の会社で役員を務めている方にとって、「報酬(給与)」と「配当」どちらで受け取るかは重要な判断ポイントです。

これは株式会社でも合同会社でも基本的な考え方は同じであり、どちらの会社形態であっても、税金・社会保険・送金方法に関して共通の論点が生じます。

税率や社会保険料の扱い、現地での課税関係が異なるため、選び方によって手取り額や法人側の税負担が変わります。

本記事では、日本と海外の税制の違いや二重課税の防止策、そして給与・配当それぞれのメリット・デメリットをわかりやすく解説します。

海外在住役員への配当に伴う日本での課税(国内源泉所得)

海外在住の役員が日本の会社から配当を受け取る場合、その所得は日本の「国内源泉所得」に該当します。

そのため、支払う会社は配当支払時に源泉徴収を行い、税務署へ納付する義務があります。

| 区分 | 日本での源泉税率 | 備考 |

| 上場会社の配当 | 15.315% | 条約で軽減可 |

| 非上場会社(合同会社・中小法人など) | 20.42% | 所得税15%+住民税5%+復興税0.42% |

| 条約により軽減される場合 | 10〜15%程度 | 事前に租税条約に関する届出書提出が必要 |

この源泉徴収で日本側の課税は原則完結しますが、居住国が「全世界所得課税制度」を採用している場合には、現地でも課税される点に注意が必要です。

全世界所得課税とは?

全世界所得課税とは、居住者が国内外すべての所得を申告・課税される制度です。

アメリカやイギリスなど多くの先進国では、自国居住者が海外から得た配当や給与も課税対象となります。

一方、シンガポールや香港など属地主義を採用する国では、海外で得た所得は原則として課税されません。

主な国別の課税方式

居住国の課税方式によって、日本で源泉徴収された配当の扱いが異なります。

以下は2025年時点の主要国の例です。

| 国・地域 | 所得課税の方式 | 日本配当の課税要否 | 備考 |

| アメリカ | 全世界所得課税 | 課税あり | 外国税額控除(Form 1116)適用可 |

| イギリス | 全世界所得課税 | 課税あり | 国家保険料の対象外 |

| カナダ | 全世界所得課税 | 課税あり | 外国税額控除あり |

| オーストラリア | 全世界所得課税 | 課税あり | 条約で源泉税軽減可 |

| ドイツ | 全世界所得課税 | 課税あり | 配当控除制度あり |

| フランス | 全世界所得課税 | 課税あり | 条約で軽減可 |

| シンガポール | 属地主義 | 原則非課税 | 海外送金しなければ非課税 |

| 香港 | 属地主義 | 原則非課税 | 日本配当は対象外 |

| アラブ首長国連邦(UAE) | 属地主義 | 非課税 | 個人所得税なし |

| マレーシア | 属地主義 | 原則非課税 | 一部例外あり |

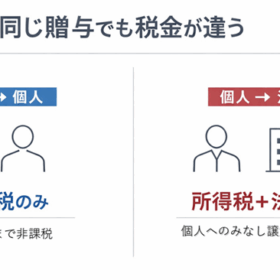

海外在住の役員への役員報酬と配当の課税の基本的な違い

給与と配当では、税金・社会保険・支払方法などが大きく異なります。

特に海外在住の役員の場合、どちらの形を選ぶかで日本側・現地側の税務処理がまったく変わります。

| 比較項目 | 役員報酬(給与) | 配当(利益分配) |

| 所得区分 | 給与所得 | 配当所得 |

| 日本での課税 | 累進課税・源泉徴収あり | 原則20.42%源泉徴収 |

| 経費算入 | 会社の損金に算入可能 | 損金不算入 |

| 社会保険 | 加入・負担が必要 | 原則不要 |

| 支給条件 | 定期同額制など制限あり | 利益計上後の分配決議が必要 |

| 居住国での扱い | 給与所得として課税 | 配当所得として課税(優遇あり) |

| 手続き | 雇用契約・給与支払報告書など必要 | 株主(社員)決議で可 |

配当を選ぶメリット・デメリット

配当は、会社が利益を上げた後に株主(または合同会社の社員)へ分配する方法です。

労務の対価ではなく投資の成果として扱われるため、税務・社会保険の面で特徴的な利点があります。

会社側から見た配当の特徴

| メリット | デメリット |

| ・社会保険料の負担が不要でコスト削減になる | ・配当は損金算入できず、法人税が増える |

| ・株主総会の決議で簡単に支払える(給与計算不要) | ・利益がないと支払えない(赤字期は不可) |

| ・非居住者への支払も源泉徴収で完結する | ・税務署から「不当な利益処分」とみなされるリスク |

| ・登記・契約上の柔軟性が高い(雇用契約不要) | ・支給額を一定に保ちにくく、経営安定性に影響 |

受け取る本人から見た配当の特徴

| メリット | デメリット |

| ・日本では一律20.42%課税で分かりやすい | ・全世界課税国では現地申告が必要(米国など) |

| ・社会保険料がかからず、実質手取りが多い | ・実質的に労務対価と判断されると給与扱いになる |

| ・イギリスやシンガポールなどでは配当税率が低い | ・利益変動により毎期の収入が不安定 |

| ・源泉徴収で日本側の税務手続きが完結 | ・外国税額控除の申告が必要で手続きが煩雑な場合も |

給与(役員報酬)を選ぶメリット・デメリット

給与(役員報酬)は、役員の職務執行に対する対価として支払われるものです。

会社法や税法の制約はありますが、安定性が高く経費算入ができる点が特徴です。

会社側から見た給与の特徴

| メリット | デメリット |

| ・報酬を損金算入でき、法人税の節税につながる | ・社会保険料(会社負担分)が発生する |

| ・赤字でも支払可能(利益に依存しない) | ・海外在住役員への支払は源泉徴収が煩雑 |

| ・労務提供の対価として契約関係が明確 | ・定期同額制などの要件違反で損金否認の恐れ |

| ・給与支払報告など経理処理が整いやすい | ・毎月の源泉納付など事務負担が増える |

受け取る本人から見た給与の特徴

| メリット | デメリット |

| ・毎月安定して収入が得られる | ・累進課税のため所得が多いほど税率が高い |

| ・給与所得控除などの優遇が受けられる国もある | ・社会保険料の自己負担が発生する |

| ・年金や医療保険など社会保障面の恩恵が得られる | ・日本・現地双方で源泉・申告が必要なこともある |

| ・融資・在留資格などで所得証明として有利 | ・給与扱いのため柔軟な支給変更が難しい |

二重課税を防ぐための手続き

日本と海外の双方で課税されるのを防ぐには、租税条約の活用と外国税額控除が有効です。

| 手続き | 概要 | 提出先 |

| 租税条約届出書(様式3号) | 条約により源泉税率を10〜15%に軽減 | 日本の会社経由で税務署へ提出 |

| 外国税額控除(Foreign Tax Credit) | 日本で納めた税を現地課税から控除 | 居住国の確定申告時に適用 |

これらを適切に行えば、同一の所得に対する二重課税を防げます。

「給与」と「配当」は単純に税率だけで優劣を決められません。

会社の利益構造や居住国の税制度、社会保険の有無などを総合的に判断する必要があります。

判断のポイントは次の3点です。

- 会社の利益状況:利益が安定しているなら配当も検討可能。赤字なら報酬が現実的です。

- 居住国の課税制度:全世界課税か属地主義か、配当税率の有無を確認しましょう。

- 法的整備:定款や契約で配当と報酬を明確に区分しておくことが重要です。

海外在住の役員にとって、配当と給与の選択は税金・社会保険・登記手続きすべてに影響します。

当事務所では、海外居住者への配当・報酬支払に関する租税条約届出書の作成・会社登記・税務申告を一括でサポートしています。

最適な方法を選びたい方は、ぜひご相談ください。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。合わせて、複数の資格を活かして会社設立や税理士サービスなどで多方面からクライアント様に寄り添うサポートを行っている。