孫を養子にした場合の法定相続分

法定相続分は相続の基本なので改めて書く必要もないかもしれませんが、以下の通りです。

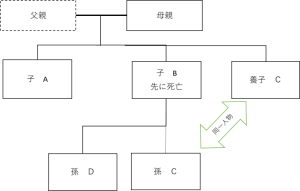

子には養子も含まれます。それでは、被相続人が孫を養子にした場合で、孫としての相続人の資格と、養子としての相続人の資格を持つケース、いわゆる二重相続資格のケースの場合の法定相続分はどうなるのでしょうか?つまり、孫の親が被相続人よりも先に死亡するなどして孫に代襲相続が発生していて、かつ養子として被相続人の子としての相続分も発生しているケースです。

この場合、答えからいうと、「孫としての相続分と養子としての相続分の合計」がその相続人の法定相続分になります。

上記の例で父親が被相続人となると、Cは孫としての法定相続分1/12と養子としての法定相続分1/6で合わせて3/12の法定相続分を有するということになります。結果として上記の例での法定相続分は以下の通りです。

母親 1/2

A 1/6

C 1/4

D 1/12

二重相続資格の場合の相続放棄

このように二重相続資格の場合には、相続放棄をする際にも、どのような立場で行えばよいのかという疑問があります。

二重相続資格の相続放棄については、上記の例のように同順位であれば、どちらか一方の立場のみで相続放棄しておけば、その効力はもう一方にも及びます。

ただし、法定相続分の二重取りみたいなことを避けたくて、あえてどちらか一方の立場としてのみ相続放棄することも可能です。しかし、この場合いずれかの立場での相続人としての法的効力は残り、相続債務の負担義務も免れません。そのため、いずれか一方の立場のみの相続放棄ということは考えにくく、遺産分割協議を行うことで同内容の効力を生じさせることが一般的です。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。少しでも相続人様の疑問や不安を解消すべく、複数資格を活かして相続人様に寄り添う相続を心がけている