養子も実子と同じく相続人となる

養子であっても、離縁をしていない限りは法定相続人になります。これは実子と同じです。相続人となる養子の人数にも制限は設けられていません。相続税では、基礎控除にカウントできる養子の人数には制限があります(実子がいれば1人、実子がいなければ2人まで)が、遺産分割など民法上は制限はありません。

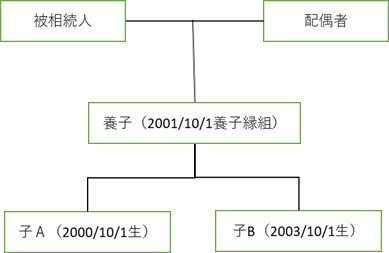

養子が被相続人より先に亡くなって代襲相続が発生しているケースは縁組日と出生日を比較する

養子であることが相続人の範囲に影響するケースは、養子が被相続人よりも先に亡くなっていて、代襲相続人となるケースです。この場合は、原則として養子縁組の前に生まれているか後に生まれているかによって代襲相続できるかどうか変わってきます。

上記の例で、養子が被相続人より先に亡くなっていて、代襲相続が発生している場合、代襲相続できるのは子Bだけです。そもそも孫の代で代襲相続できるのは直系卑属に限られます。そして、養子縁組の場合は、縁組前にすでに生まれていた子については直系卑属の関係にならないのです。しかし子Bのように養子縁組の後に生まれた子については、すでに養子と要親が血族関係にある状態で出生しているので、代襲相続することができます。また、このケースでも、別途被相続人と子Aが養子縁組していれば代襲相続を経ることなく相続人になることはできます。

ただし、例外的に、養子がもし被相続人の実子と婚姻していて、その子がいる場合には、養子縁組前の子であっても代襲相続することができます。養子縁組前に生まれた子だったとしても、実子を通して直系卑属となるからです。

ちなみに、養子が離縁した場合には、親族関係は消滅しますので、養子縁組後に生まれた子であっても代襲相続することはできません。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。少しでも相続人様の疑問や不安を解消すべく、複数資格を活かして相続人様に寄り添う相続を心がけている