こんにちは! 税理士・司法書士・社労士・行政書士の渋田 貴正です。

新型コロナウィルスの影響は、税金にもさまざまな変革をもたらしました。その一つは、テレワークと深く関係するテレワーク手当です。テレワークをすれば、もともとオフィスに通勤していればかからなかった負担が家計に発生します。例えば、電気代のアップです。

テレワークをすれば、家でパソコンを使う時間を増えますし、電気をつけている時間も長くなります。エアコンをつけている時間も長くなるでしょう。テレワークが増える前にはなかったようなことも、考慮する必要が出てきました。

そこで考えなければいけないのが、この費用負担をどうするかということです。もともとオフィスに通勤していた時にはかかっていなかったお金が家計の負担として掛かってくることになります。そこで、テレワークをすることによって増えてしまう家計の負担について、その一部を会社が負担しようという動きが出てくるのは当然です。もともと通勤するための実費(通勤手当)を出しているのだから、テレワークのための実費も支給しないと釣り合いが取れないということです。

そこで問題になるのが、所得税の扱いです。通勤手当については、基本的に非課税です。新型コロナウィルスの前から在宅勤務の制度はありましたが、新型コロナウィルスの影響によって在宅勤務が拡がったのは確かです。そのため、在宅勤務によって増える家計の影響も無視できなくなりました。

従業員としては、テレワークで家計の負担が増えるのであれば、その分会社に負担してほしいと思うもの。会社としても、そうした要望に応えたいものです。

そこで、国としてもそうした取り組みをバックアップすべく、テレワークによって増える家計負担について、一定の計算式を用いて、その部分を非課税扱いにすることになりました。

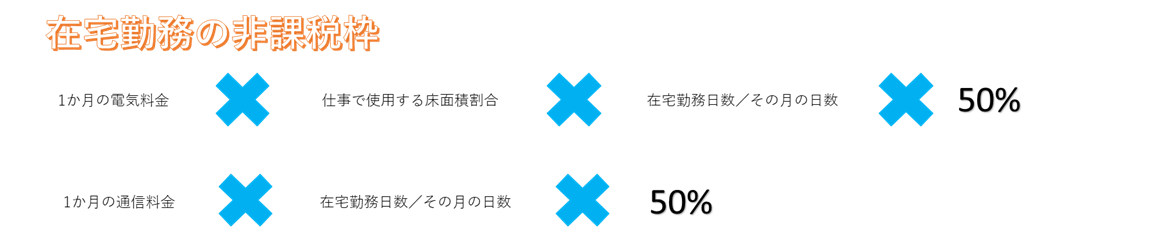

具体的な非課税枠の計算式は以下の通りです。

1)電気料金

1か月の電気料金×仕事で使用する床面積割合×在宅勤務日数/その月の日数×0.5

2)通信費(Wifiの利用料や、個人の携帯を会社のために使っている場合)

1か月の料金×在宅勤務日数/その月の日数×0.5

通勤手当であれば、定期代(自家用車や自転車であれば自宅と会社の距離)から非課税額の計算ができたのですが、在宅勤務の場合は、従業員の1か月の電気料金や、通信費の料金の実額を会社が毎月把握しなければならないという手間があります。計算式自体は単純ですが、在宅勤務手当の非課税を活用する場合は、会社にとっては手間が増えることになります。

ちなみに、同じ光熱費でも、水道料金やガス料金は非課税の話に出てきません。これらは仕事に関係が薄いということでしょう。

これから、テレワークがもっと普及すれば、もう少し洗練された手間のかからない計算式(例えば平均値を用いた画一的な金額)などが導入されるかもしれませんが、今のところはある程度非課税の恩恵を受けるには手間が必要なようです。

司法書士・税理士・社会保険労務士・行政書士

2012年の開業以来、国際的な相続や小規模(資産総額1億円以下)の相続を中心に、相続を登記から税、法律に至る多方面でサポートしている。少しでも相続人様の疑問や不安を解消すべく、複数資格を活かして相続人様に寄り添う相続を心がけている